科慕2019年钛白粉营收同比下降35.35%至23.45亿美元

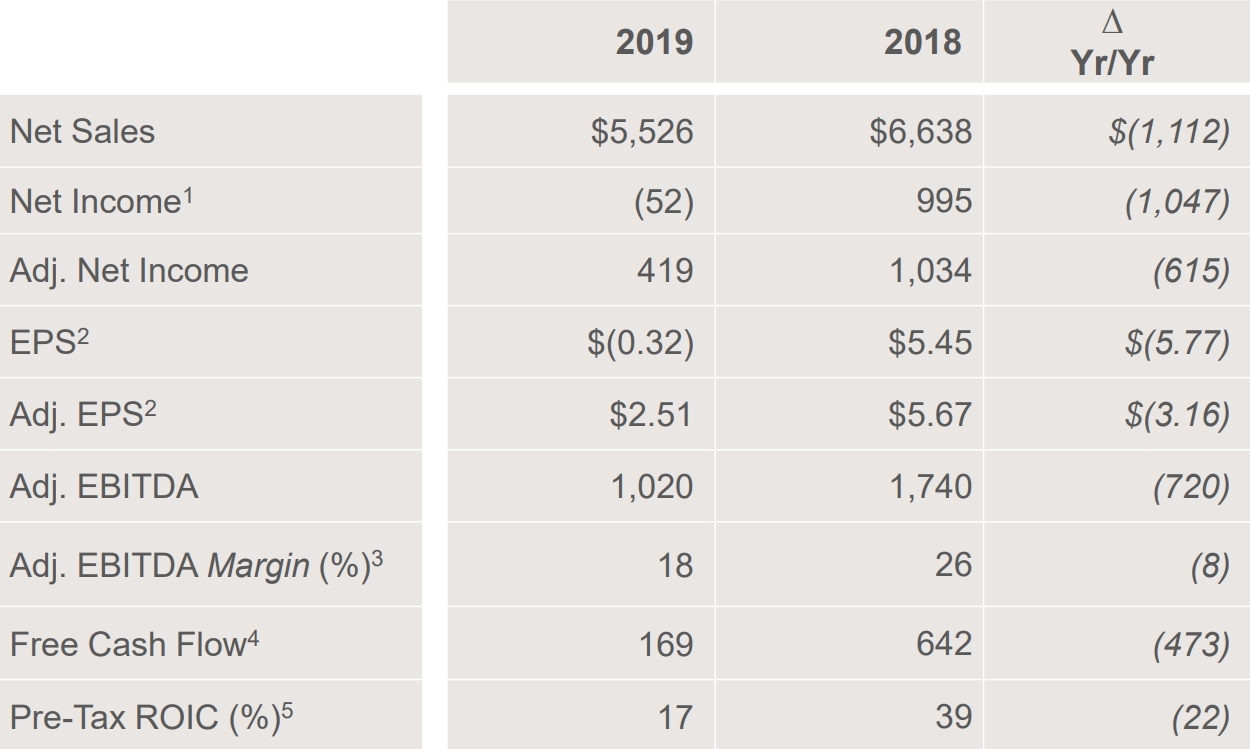

2月13日,科慕(Chemours)公布2019年度财务业绩报告。2019年全年净销售额为55.26亿美元,同比下降20.12%,主要是由于钛白粉和氟产品的销量和价格下降。货币同比产生1%的负面影响。亏损5200万美元,去年同期为9.95亿美元。调整后净利润为4.19亿美元,同比下降59.48%。经调整EBITDA为10.2亿美元,同比下降70.59%。

钛技术部门全年的销售额为23.45亿美元,同比下降35.35%。销售下降是由于我们上半年实施Ti-Pure™价值稳定化策略导致库存减少和市场份额减少进而导致Ti-Pure™钛白粉销量减少的结果。与2018年相比,全球平均售价下降了1%。这些因素和固定成本吸收不足导致收益同比下降52%,导致2019年调整后的EBITDA为5.05亿美元,而2018年为11亿美元。

钛技术部第四季度的销售额为6.1亿美元,而去年同期为6.66亿美元。减少的原因是与去年相比,Ti-Pure™钛白粉的销量减少。成交量持平,反映了市场预期的份额回升。包括地区、客户和渠道组合在内的全球平均销售价格较上年同期略有下降。与上一季度相比,本地平均价格与2019年第三季度相比下降了1%。第四季度调整后的EBITDA为1.15亿美元,上年同期为1.99亿美元。业绩主要受到销量下降、原材料成本上升和固定成本吸收不足的推动。

科慕公司总裁兼首席执行官Mark Vergnano说:“我们2019年的结果反映了几个方面的挑战,包括钛白粉去库存、欧洲非法进口HFC制冷剂的持续影响以及运营挑战,这些都在一定程度上被化学解决方案创纪录的结果所抵消。科慕团队在第四季度取得了稳健的业绩,包括以1.69亿美元的自由现金流量结束了本年度的强劲表现。经过缓慢的开端,我们开始在下半年在我们的几个核心产品和终端市场上建立起一定的动力。同时,我们通过收购Southern Ionics Minerals以及剥离甲胺和甲酰胺业务,继续努力集中投资。”

截至2019年12月31日,合并债务总额为42亿美元。债务(扣除9.43亿美元的现金后)为32亿美元,在过去12个月经调整的EBITDA基础上,净杠杆比率约为3.2倍。

对于2019年全年,经营活动提供的现金为6.5亿美元,而2018年为11亿美元。2018年的资本支出为4.81亿美元,而2018年全年为4.98亿美元。2019年全年的自由现金流为1.69亿美元,而2018年全年的自由现金流为6.42亿美元。

该公司预计将实现10.5美元至12.5亿美元范围内的2020年调整后EBITDA。资本支出预计约为4亿美元,自由现金流将超过3.5亿美元。该公司预计调整后每股收益在2.60美元至3.55美元之间。

“我们对2020年的展望反映了所有部门的顶线和底线增长。尽管宏观经济环境仍然不确定,我们仍致力于实现稳健的收入增长和自由现金流的显着改善。” Vergnano总结,“在充满挑战的一年后,展望未来,我们已准备就绪,可以改善2020年的业绩,并致力于随着时间的推移继续释放股东价值。”(涂界)

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com