三棵树:股价短期如此巨大涨幅,未来需要保持多高的业绩增长?

三棵树(603737.SH)是一家国内领先的、行业独创“健康+”新标准的涂料生产和服务型制造企业。与亮丽的业绩相对应,三棵树的股价从最低35.97元开始,已经上涨到了最高82.80元。前十大股东中,出现了多家外资机构,包括香港中央结算有限公司、富达基金(香港)有限公司、瑞士银行有限公司等等。

目前,国内涂料行业集中度较低,竞争者众多。三棵树在众多的竞争者中,致力于以“极致健康、极致性能、极致应用”为研发理念,满足人们施工时健康涂刷和后期健康居住的内在需求。“三棵树,马上住”的营销广告,让其在消费者中留下了深刻印象。然而,短期如此巨大的涨幅,需要三棵树在未来保持多高的业绩增长呢?

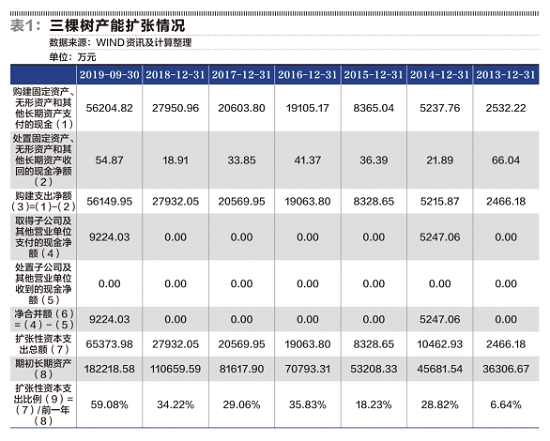

三棵树未来的公司规划是:向综合服务商转型。涂料、防水、保温、地坪、基材等五大业务未来是否能够高速增长,取决于三棵树的产能扩张情况。公司的产能扩张,一是来源于自行购置建造,二是来源于收购。过去5年三棵树在产能扩张方面的投入见表1。

从中可以看出,三棵树从2014年开始,一直处于高速的扩张过程中,并且2019年在加速扩张。与之相对应,虽然营业收入和净利润的增长与产能扩张比较,由于在建工期的影响,可能有一定的滞后,但是,营业收入和净利润从2013年开始,也基本保持高速增长的趋势。这可能是众多机构投资者选择了三棵树的重要原因。

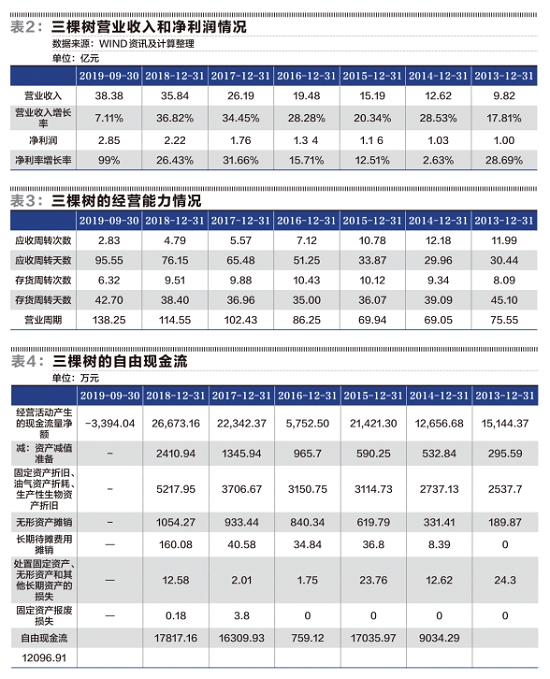

产能扩张、营业收入和净利润增长,股价攀升,形成了非常好的循环。但是,2019年前三季度,三棵树的经营活动产生的现金流量却出现了背离,为-3394.04万元。最主要的原因是应收票据、应收账款、预付款项、其他应收款和存货出现了大幅增长,其中应收票据从2.12亿元增加到了4.64亿元,应收账款从7.72亿元增加到了14.19亿元,预付款项从3134.10万元增加到了7403.74万元,其他应收款从1607.98万元增加到了1.31亿元,存货从2.65亿元增加到了4.75亿元,各项合计投入资金在2019年9月30日比2018年12月31日增加了97.74%,远远超过了营业收入67%的增长幅度。从一般角度的理解,三棵树的经营环节效率在下降,营运资产周转速度下滑。从表3可以看到,三棵树的应收账款周转天数、存货周转天数、营业周期都在不断拉长,这需要引起注意。

但是,公司营运资本投入的增加并不一定都是坏事,如果是由于销售规模增加引起的同比例营运资本投入增加,对公司未来发展是好的迹象;此类营运资本投入的增加,由于不一定投入的同期就会带来收入,一定程度是会引起经营能力指标的下滑。考虑到三棵树处于快速扩张过程,随着经营规模和产能的增加,经营环节投入的配套资金也需要增加,可以接受暂时的经营能力指标下降,但是后续需要观察是否可以反转。

此外,有一点需要引起注意。目前,国内涂料行业集中度较低,竞争者众多,产能的扩张一定程度上会导致竞争加剧,影响到公司的盈利能力。三棵树的毛利率最近几年有下滑的趋势。

假设三棵树存在着一些季节性波动因素以及随着经营规模的快速扩张需要一次性投入更多的营运资本(铺垫的流动资金),从而导致了经营活动产生的现金流量净额为负数,与利润出现了暂时背离。

上述营运资本变动后期将不再铺垫,那么,从经营和财务的角度,短期的净利润和经营活动产生的现金流量净额背离是可以理解的。在计算后期自由现金流的时候,由于营运资本的铺垫完成后,后期无须再铺垫从而会增加后期经营活动产生的现金流量并带来自由现金流的增加,因此将营运资本铺垫金额作为后期自由现金流的增加项进行调整,就可以得出比较合理的自由现金流数据。

从三棵树的产能扩张以及在建工程来看,如果不考虑继续建设新的生产能力和收购扩张,三棵树的总产能在目前的基础上可以增加50%-60%,考虑原先的产能挖掘潜力,最乐观的估计为2019年和2020年在2018年的基础上增加80%的产能。如果三棵树的主营业务不变,经营政策不变,后期的营运资本投入无须增加,那么,三棵树的自由现金流为2018年17817.16万元的1.8倍左右,即32070.89万元,对应的每股自由现金流为1.72元。如果按照股权预期回报8%折算,则其内在价值为21.51元;如果按照股权预期回报6%折算,则其内在价值为26.68元。

如果要维持82元左右的股价,在2019年和2020年在2018年增长80%产能基础上,股权预期回报率达到8%的话,假设从2021年开始持续增长15年后进入稳定期,那么从2021年开始的后续15年要维持多高的增长速度?通过倒算得出,三棵树需要在此后15年里面持续保持高于16.5%的增长。因此,对于投资者来说,是否在82元左右投资三棵树的问题就可以简化为:三棵树在2021年开始后能否保持16.5%以上的增长率?如果答案是“是”,那么就可以买入;如果答案是“不”,那么最好袖手旁观。(文章来源:证券市场周刊,作者为上海国家会计学院教授、博士生导师)

免责声明:本号文章版权归原作者所有,文章观点仅代表作者本人,不代表涂界立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com