2024中国涂料企业100强排行榜:市占率提至38.71%,中外企业差距扩大

6月21日,国内涂料行业首家财经媒体《涂界》(Coatings Industry)发布“2024中国涂料企业100强排行榜”。这是《涂界》连续第十年推出中国涂料百强榜。榜单依据生产型企业2023年涂料业务销售收入进行排名。本年度榜单入围门槛为3.200亿元,较往年提高了0.005亿元。

排行榜的产生按照国际惯例,其排序规则与中国企业500强、《财富》世界500强排序标准完全一致,即按企业营业收入多少为依据(以集团为单位,集团下属多个企业的应合并其营业收入),以企业2023年营业收入指标作为最终排序指标,排出2024中国涂料100强企业名单。

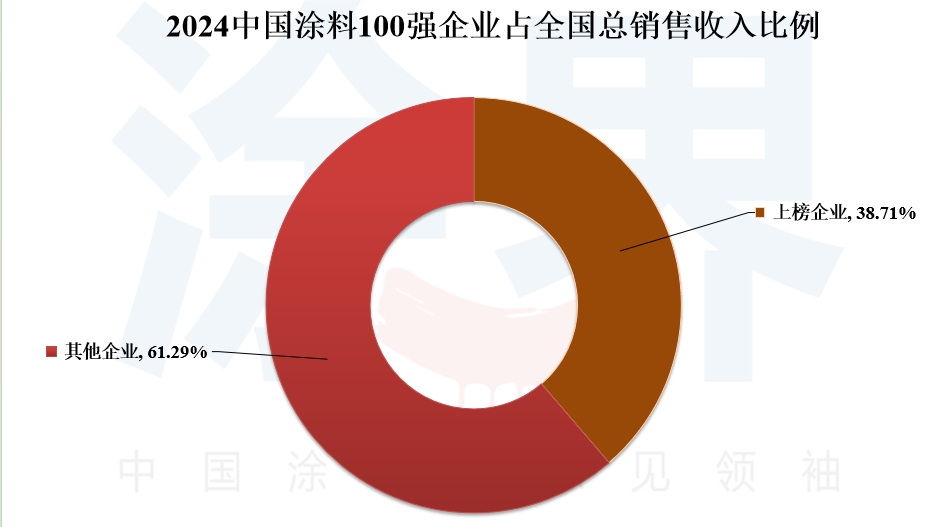

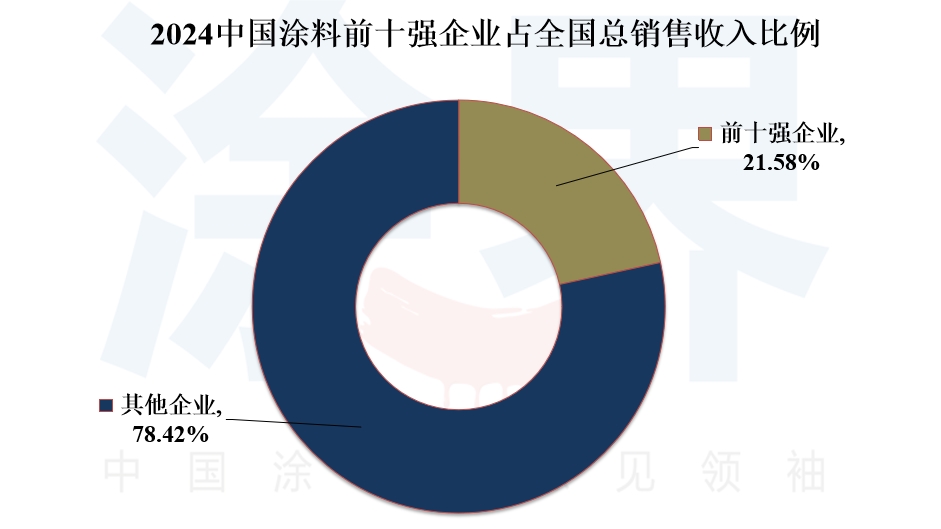

从经营收入来看,今年上榜企业累计销售收入为1565.576亿元,同比增长2.03%。占全国涂料总收入比例为38.71%,较往年增加了4点8个百分点。榜单前10强企业累计销售收入为872.99亿元,同比增长6.58%;前10强企业占榜单总收入比例为55.76%,较往年增加了2点38个百分点;占全国总收入比例为21.58%,较往年增加了3点48个百分点。

全国市占率提升至38.71%

作为疫情后恢复的第一年,涂料市场有所恢复,但也平淡。根据中国涂料工业协会披露的数据显示,2023年我国涂料工业总产量3577.2万吨,同比增长4.5%;表观消费量3566.3万吨,同比增长4.2%;主营业务收入4044.8亿元,同比下降4.5%;利润总额237.4亿元,同比增长9.5%。

从数据来看,消费市场逐渐回暖,涂料行业复苏的趋势较为明显,推动了涂料产量的增长。但由于受到价格战的影响,尽管产量有所增长,行业去年主营业收入有所下跌。不过受原材料价格下调的影响,行业盈利能力普遍修复,致使去年利润总额实现大幅增长。

虽然去年整个涂料市场需求疲软,但多家企业去年的销售收入却实现了不同程度的增长,比如立邦、PPG、阿克苏诺贝尔、三棵树、佐敦、宣伟、巴斯夫、湘江涂料、艾仕得、海虹老人、巴德士、浩力森、信和、东来等企业。不过由于一些企业去年销售收入出现了下滑,以及收并购的影响,因此排名出现了变动。

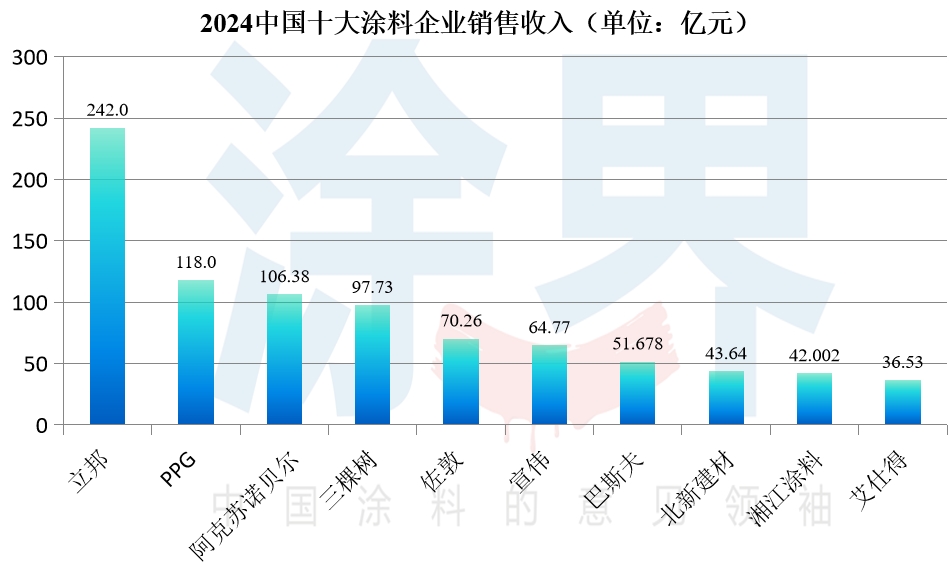

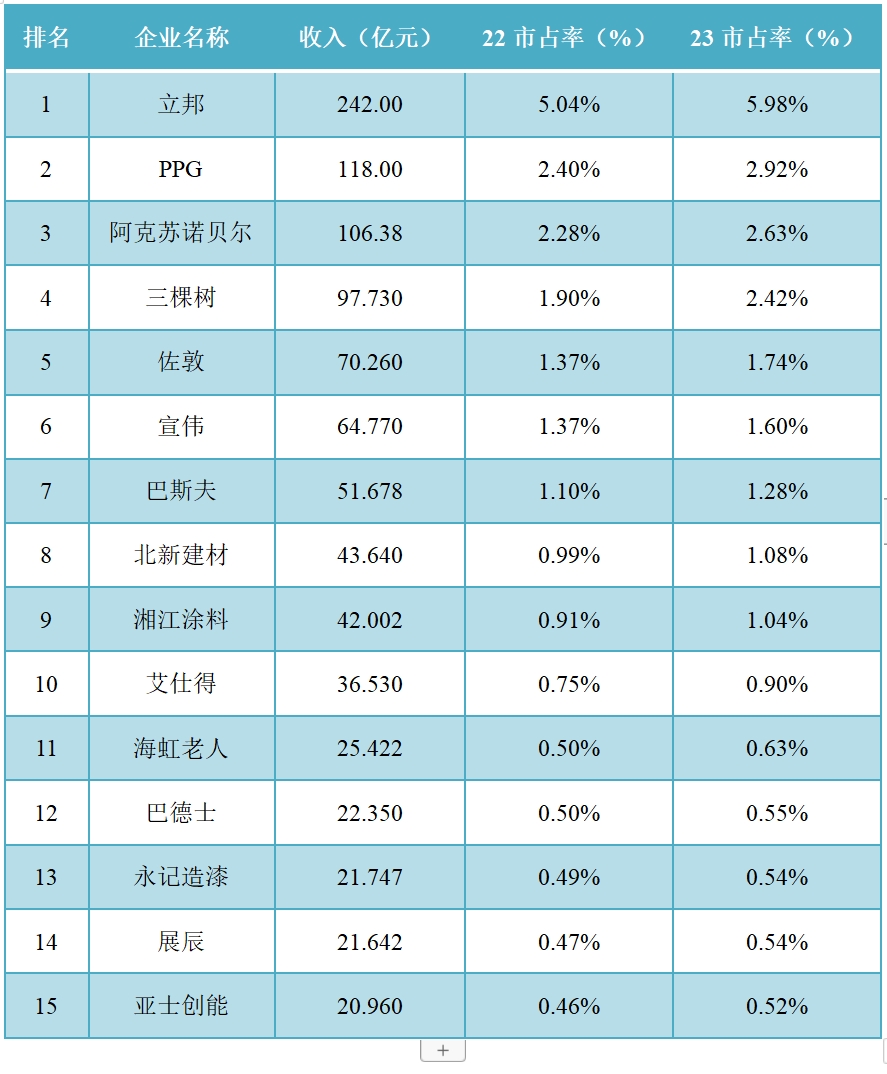

榜单显示,作为国内最大的涂料企业,立邦今年以242.00亿元销售收入再次蝉联榜首,这也是其连续十年位居榜单第一。PPG、阿克苏诺贝尔去年在华销售收入均同比增长,分别以118.00亿元、106.38亿元的销售收入位列榜单第二、三位,排名较往年未发生变化。

三棵树、佐敦、宣伟、巴斯夫、北新建材、湘江涂料、艾仕得销售收入分别为97.730亿元、70.260亿元、64.770亿元、51.678亿元、43.640亿元、42.002亿元、36.530亿元,分别排名榜单第4-10位。其中,佐敦、北新建材排名较往年分别上升1位、72位,宣伟排名较往年下降1位,其他企业排名较往年均未发生变化。

值得一提的是,去年排名第8位的嘉宝莉集团,由于大部分股权被北新建材收购,今年退出了榜单,而北新建材排名较往年大幅攀升72位。根据公开资料显示,嘉宝莉集团2022年营业收入为36.09亿元,北新建材涂料建材业务2023年实现营收3.94亿元(不含防水涂料业务收入)。嘉宝莉去年销售收入实现了增长。

从经营收入来看,今年上榜企业累计销售收入为1565.576亿元,较往年增加31.174亿元,或同比增长2.03%。占全国涂料总收入比例为38.71%,较往年增加了4点8个百分点。受整个市场大环境的影响,行业企业格局分化加剧,众多头部企业仍实现了逆势增长,从而推动了百强企业市占率的整体提升。

其中,榜单前10强企业累计销售收入为872.99亿元,较往年增加了53.912亿元,或同比增长6.58%;前10强企业占榜单总收入比例为55.76%,较往年增加了2点38个百分点;占全国总收入比例为21.58%,较往年增加了3点48个百分点。由于绝大部数前十强企业去年整体收入实现了增长,使得全国市占率有所提升。

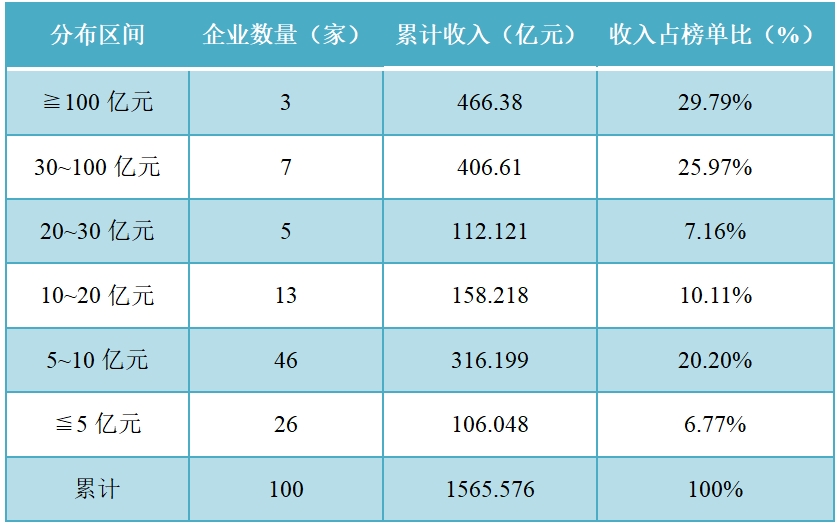

从企业规模分布来看,今年上榜企业在规模和数量上依然分布不平衡,企业间差距较大。销售收入超过100亿元的企业数量3家,较往年未变;在30-100亿元之间有7家,较往年减少2家;在20-30亿元之间的为5家,较往年减少1家;在10-20亿元之间的有13家,较往年增加1家;在5-10亿元之间的有46家,较往年减少1家;5亿元以下的为26家,较往年增加1家。(如下表及图)

43家排名上升,41家排名下滑

从排名来看,今年共有43家企业排名上升,41家企业排名下滑,10家企业排名没有变化,6家企业新入选。其中,排名上升最快的12家涂料企业分别为北新建材、佳驰科技、太子化工、东来技术、飞鹿高新、天女制漆、海隆、中船重工、大桥油漆、昊华科技、华秦科技、西北永新,排名较往年上升幅度分别为72位、26位、19位、17位、16位、13位、12位、11位、11位、11位、10位、10位。

榜单显示,卧龙涂料、长兴集团、汉森邦德、斯耐特、丽泽新材、奔腾漆业6家企业新入围,这些企业去年销售收入实现了不同程度的增长,而且多家企业取得了较大的增长幅度。此外,嘉宝莉因去年年底被北新建材收购而今年退出榜单,吉人高新、天鹅涂料、双虎涂料、擎天材料、江门制漆等企业因去年销售收入下滑而退出榜单。

值得一提的是,由于联洋智能控股2023年终止了涂料业务(万辉化工),因此今年则以“万辉化工”出现在榜单中。此外,海隆新材去年完成收购海隆控股旗下涂层业务,因此榜单中的“海隆”涵盖了海隆新材及其收购后的涂料业务。

根据涂界统计,上榜企业中有40多家企业去年销售收入出现不同程度下滑,50多家企业销售收入实现了不同程度增长。其中,立邦、PPG、阿克苏诺贝尔、三棵树、佐敦、巴斯夫、北新建材(嘉宝莉)、艾仕得、巴德士、海油发展、雅图高新、金力泰、东来、松井、飞鹿、信和等企业去年销售收入实现了不同程度的增长,而亚士、麦加芯彩、德威涂料、金刚化工、紫荆花、中远海运国际、中漆集团等企业去年销售收入出现了不同程度的下滑。

从数据来看,以工程建筑涂料、家具漆、集装箱涂料等为主营业务的企业,受到应用市场需求低迷等诸多不利影响,去年销售收入下滑幅度较大。在受影响最明显的涂料企业中,上述三项中的业务销售收入占比较大,而且没有其他多元核心业务增长来对冲下滑,或者对冲的作用很小。

建筑涂料方面。作为房地产后周期产业链上重要的一环,建筑涂料与房地产的投资开发紧密相关,去年我国房地产行业持续下行,导致建筑涂料市场规模进一步缩水,其中工程建筑涂料市场下滑幅度较家装漆零售市场明显,亚士、富思特、固克等企业受影响明显。其中,亚士去年营收31.104亿元,同比增长0.09%,其中:功能型建筑涂料收入同比下降4.01%至20.96亿元。

虽然立邦、三棵树两家企业的工程建筑涂料业务销售收入占比大,但由于立邦装饰漆零售业务去年销售收入实现大幅增长对冲了工程业务下滑,而三棵树去年建筑涂料零售和工程业务均实现了增长。财报显示,立邦中国2023年销售收入247.54亿元,同比增长7.1%,其中:建筑涂料收入209.33亿元,同比增长9.1%;在建筑涂料业务中,零售业务收入增长13%,工程业务则下滑7%。三棵树2023年营收124.76亿元,同比增长10.03%,其中家装漆业务增长2.58%,工程墙面漆业务增长9.52%。

家具漆方面。由于房地产市场持续下行,再加上家具外贸出口受阻,以及免漆板市场增加,导致家具市场需求低迷,去年整个家具漆市场规模继续萎缩,而以家具漆为主营业务的企业去年受到市场冲击较为明显,包括展辰、宣伟、君子兰、紫荆花、漆谷集团、百川化工等在内的大部分主流家具漆企业去年销售收入出现下滑,有的企业甚至出现大幅下滑。

集装箱涂料方面。2023年,集装箱制造量仍继续下行,集装箱涂料销量及销售单价均有所下降,由此对以集装箱涂料为主营业务的企业的销售业绩带来一定影响,麦加芯彩、德威涂料、金刚化工、中远海运国际四家企业的集装箱涂料业务收入出现大幅下滑。财报显示,麦加芯彩集装箱涂料业务2023年实现营收5.842亿元,同比减少37.87%;中远海运国际集装箱涂料业务2023年销售量同比下降41%至11750吨。KCC中国区涂料业务2023年实现销售收入为11.39亿元,同比下降20.79%。

此外,3C涂料、商用车涂料、汽车OEM涂料、汽车修补漆等细分市场需求去年出现复苏。此外,因新能源汽车市场快速发展,再加上部分企业出口业务强劲增长,汽车涂料市场需求增长强劲;船舶涂料也受到船舶工业的高景气度而需求增长强劲,多家企业的船舶涂料业务去年销售收入实现了不同程度增长;同时,受益于新能源风电行业快速发展,风电涂料市场需求强劲。

财报显示,东来技术2023年实现营收5.189亿元,同比增长31.83%,其中:车售后修补漆业务营收2.202亿元,同比增长12.90%;汽车OEM业务涂料营收2.491亿元,同比增加74.25%。国内最大的汽车修补漆企业雅图高新2023年实现营收6.36亿元,同比增长14.18%。松井股份3C涂料业务2023年实现营收4.786亿元,同比增长12.26%;乘用汽车业务营收0.987亿元,同比增长47.23%。国内最大的商用车涂料企业金力泰2023年实现营业收入7.347亿元,同比增长16.09%。

财报显示,国内最大的船舶涂料企业中远佐敦2023年实现销售收入35.18亿元,同比增长9.83%;上海国际油漆公司2023年实现营收10.61亿元,同比增长37.26%;中涂化工中国区船舶涂料业务2023年销售收入为185.41亿日元,同比增长31.33%;双瑞船舶涂料业务2023年销售量为17,982吨,分别同比增长32.4%。此外,海隆、KKC等多家企业的船舶涂料业务业绩实现了增长。

中外企业差距再次扩大

榜单显示,在前10强企业中,外资企业占据了7席,本土企业占据了3席,均没有发生变化。从今年榜单来看,中外企业间的收入差距仍存在,同时差距再次扩大,本土企业排名第一的三棵树2023年涂料业务销售收入为97.73亿元,与外资企业排名第一的立邦中国销售收入相差144.27亿元,差距较上年进一步增大。

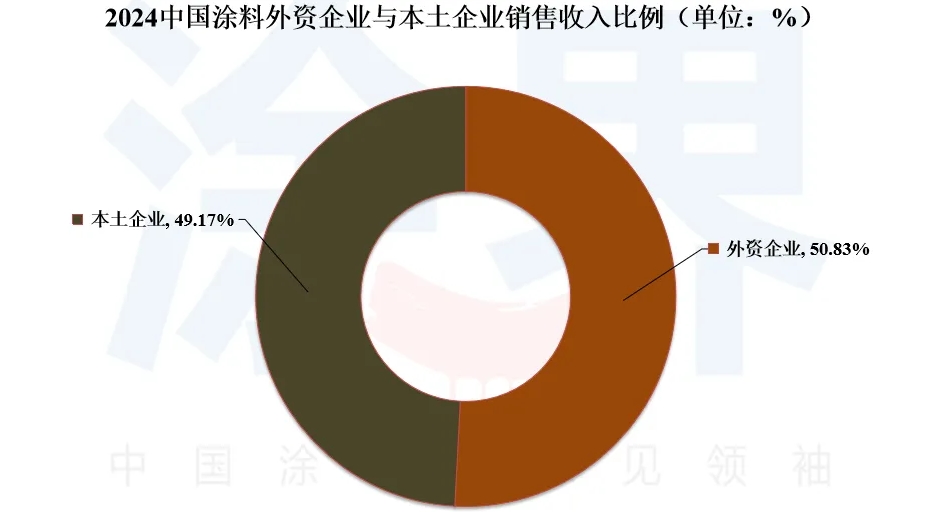

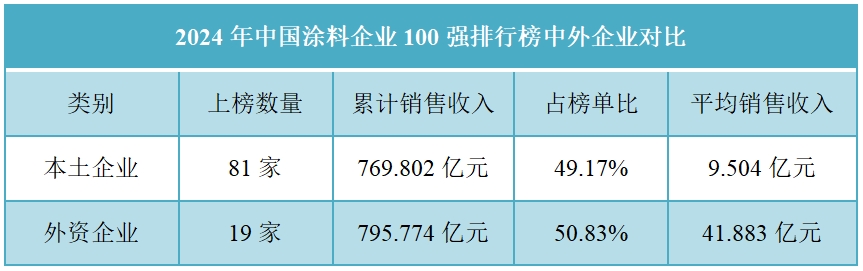

从经营收入来看,外资企业上榜数量仍为19家,累计销售收入为795.774亿元,较上年增加40.114亿元,占榜单总销售收入比例为50.83%,相较往年增加1点58个百分点;占全国总销售收入比例为19.67%,相较往年增加2点97个百分点;平均每家企业销售收入为41.883亿元,相较往年新增了2.111亿元。

本土企业上榜数量仍为81家(含港澳台),累计销售收入为769.802亿元,相较往年减少了8.940亿元,占榜单总销售收入比例为49.17%,相较往年减少了1点58个百分点;占全国总销售收入比例为19.03%,相较往年减少了1点82个百分点;平均每家企业销售收入为9.504亿元,相较往年提减少了0.11亿元。

综合对比来看,中外企业差距再次扩大,外资企业凭借着综合优势依然表现强势。“尽管去年面临的市场形势严峻,整个涂料市场需求下滑,但外资企业的抗压能力明显比本土企业强,展现出了很强的发展韧性。”中国涂料百强榜单编制负责人黄长军分析指出。根据涂界掌握的数据来看,立邦、PPG、阿克苏诺贝尔、佐敦、宣伟、巴斯夫、艾仕得、海虹老人等外资头部企业去年销售收入均实现了逆势增长。

黄长军进一步分析指出,“得益于外资企业拥有扎实的产品和技术研发创新、基础运营管理、资源配置等能力,在市场拓展、生产效率、成本控制、终端服务等方面有着丰富的经验,能够快速适应外部环境的变化,抓住市场环境变化中蕴藏的各种机遇进一步扩大企业发展,特别是抓住高端涂料市场扩容机遇乘势而上。同时,外资企业多元业务表现比本土企业好,能够抓住当前行业结构性增长机会。”

比如得益于中国新能源汽车的快速发展,PPG、艾仕得、巴斯夫等企业去年在华汽车漆业务实现了增长,其中:巴斯夫上海涂料公司2023年营业收入同比增长7.3%至48.678亿元;立邦中国汽车涂料业务2023年实现收入25.85亿元,同比增长0.6%。艾仕得中国区2023年销售额36.53亿元,同比增长7.38%。与此同时,佐敦也抓住新能源汽车发展机遇,布局动力电池涂料业务,并为该公司带来了很好的增量。

此外,佐敦、海虹老人、中涂化工、KCC、立邦等外资企业抓住船舶制造业高景气发展周期,推动了船舶涂料业务实现了增长,比如佐敦中国船舶涂料业务去年销售收入同比增长9.83%,上海国际油漆公司去年营收同比增长37.26%,中涂化工中国区船舶涂料业务去年销售收入同比增长31.33%。同时,在风电涂料市场占据主导优势的外资品牌,积极抓住中国新能源风电快速发展机遇,进一步扩大了风电涂料市场份额。同时,利用各自的技术优势,扩大了产品的应用深度和广度,实现了销售业绩的增长。

市场占有率普遍较低

根据涂界统计数据显示,连续25年蝉联中国最大涂料企业的立邦,去年的市场占有率仅为5.98%;PPG、阿克苏诺贝尔分别以2.92%、2.63%的市场占有率位居全国第二、第三。尽管三家外资企业综合实力强,销售收入规模超百亿,去年的市占率也较往年有所提高,但仍十分偏低。

中国最大的民族涂料企业三棵树以2.42%的市占率位居全国第四,这也是其连续5年蝉联中国民族涂料企业第一;北新建材(嘉宝莉)以1.08%的市场占有率位居全国第八,湘江涂料以1.04%的市占率位居全国第九。从数据来看,目前国内最大三家民族涂料企业的市占率均非常低。

从市占率来看,各大企业都普遍偏低,也意味着国内涂料行业集中度非常低。位居前十强的企业佐敦、宣伟、巴斯夫、艾仕得2023年的市占率均不到2%;海虹老人、巴德士、永记造漆、展辰、亚士创能、展辰、德威、美涂士、紫荆花、大宝、麦加芯彩、东来、信和、雅图高新等知名企业2023年的市占率均小于1%。

目前,我国涂料行业整体市场空间广阔,但市场集中度较低,2023年CR10仅为21.58%。目前涂料市场分散,呈现差异化竞争格局,尚未形成激烈的争夺,主要是因为我国涂料行业细分领域产品种类众多,不同领域之间存在较大的技术壁垒,规模经济效益较小。

行业竞争格局整体分散,但从细分领域来看集中度较高,汽车涂料、船舶涂料、航空涂料、集装箱涂料、核电涂料、风电涂料、光纤涂料、3C涂料、海洋工程装备涂料、轨道交通装备涂料、包装涂料、卷钢涂料等众多细分领域的市场集中度相对较高高,有的领域CR5甚至高达90%以上,民用航空涂料市场则形成了寡头垄断格局。

“由于单个细分场容量有限,并且具备一定技术门槛或者渠道壁垒。”黄长军分析指出,市场集中度较高的细分领域,大都技术难度较大,存在一定技术壁垒;同时,这些细分市场的销售渠道以直接对接下游客户为主,涂企与客户通常有着较紧密的合作关系,从而存在一定渠道壁垒。因此,这些细分市场的参与者主要以技术实力强的企业特别是外资企业为主,行业潜在进入者威胁较小。

黄长军指出,当前涂料市场需求发展放缓,往往会加速行业的重新洗牌,触发行业集中度提升。涂料行业正经历一次重新洗牌的过程,行业的马太效应更加突出,企业间将会加速分化,资源逐渐向头部企业集中。未来,行业也势必将通过一轮轮的并购重组,优胜劣汰,行业的准入门槛和集中度将进一步提高。

黄长军分析表示,从当前的市占率以及未来发展趋势来看,国内涂料行业还有很大的发展空间,但对于涂料企业来说,保持核心竞争力才是在竞争中取胜的关键。这个核心竞争力不仅仅体现在业绩上,也体现在人才团队、公司治理、公司文化、公司品牌、生产制造、客户服务等很多方面。虽然未来资源向头部企业集中,但有特色的中小型涂料企业也会有一席之地。(涂界)

2024中国涂料企业100强排行榜(单位:亿元)

榜单说明:

1、除上市公司按照规定披露销售数据外,榜单数据主要来源于企业自主申报、企业调研询问、相关媒体报道等;其他私人持有的公司也大都通过相关渠道进行了数据披露。对于少数私人持有的公司未公布销售数字,则由《涂界》进行估算。

2、榜单只统计生产型企业的涂料业务销售收入,含涂料企业的防水涂料、辅材辅料等业务收入,不含防水卷材、保温材料、涂料原材料以及涂装施工服务等非涂料业务收入,不含专业防水材料企业的防水涂料(浆料)、瓷砖胶、美缝剂等业务收入。

3、本排行榜覆盖范围在中国大陆及港澳台从事生产的国内外涂料生产企业,销售数据含出口业务数据。总部位于港澳台的企业均划归为本土企业,不再归属于外资企业行列。

4、企业均以集团为单位,集团下属多个企业合并其营业收入。此外,在华的外资企业均以简称代表在华公司,比如“立邦”则代表“立邦中国”,“宣伟”则代表“宣伟中国”等。

5、榜单前100名公司排名主要包括上市公司(含母公司为上市公司、新三板公司),以及愿意披露和向《涂界》申报其年度销售收入的公司。它包含了大多数相关的公司,但私人控制着可能跻身中国涂料企业100强排行榜的公司,比如非上市涂料公司,因为它们的确切销售数据未知,暂没有被纳入榜单。

6、由于上市地差异等因素所造成的企业财务报告周期差异,本榜单选取的财务数据均以企业报告周期覆盖2023年度为基础。同时,上市地差异还可能带来企业财务数据的统计币种差异,本榜单尽量采用以中国人民银行公布的汇率为计算标准,再以人民币为统一计价标准。

7、本榜单编制中心郑重承诺:本排行榜仅以行业研究为目的,在排名过程未与候选企业进行任何商业合作。由于此次“中国涂料企业100强排行榜”为《涂界》独立策划推出,虽然我们尽可能地统一数据口径及审查去核验所有相关信息,但考虑到数据来源的问题,仍可能会有一定的偏差或疏漏,请以企业的实际销售收入为准,同时也欢迎业界对我们的研究排行提出各种宝贵的意见或建议,以便我们更好地改进排名和调研方法,提高数据质量。另外,符合条件的涂料企业可以与《涂界》取得联系,便于下年度进行排名,联系方式:E-mail:tujiemedia@163.com;官方微信:tujiemedia。

*本排行榜仅作行业研究,不构成对相关公司二级市场的任何操作建议,榜单中的数据仅供参考。

相关文章

- 暂无资料

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com