2020年全球十大涂料制造商排行榜揭晓,占全球市场份额35.46%

6月24日,中国涂料工业首家财经媒体《涂界》(Coatings Industry)发布了“2020年全球十大涂料制造商排行榜(Global Paint Manufactrer Top 10)”。这是涂界连续第5年发布该排行榜,该榜单基于公司2019年度涂料业务销售收入进行排名,纳入排名的公司全部为上市公司(或母公司为上市公司)。

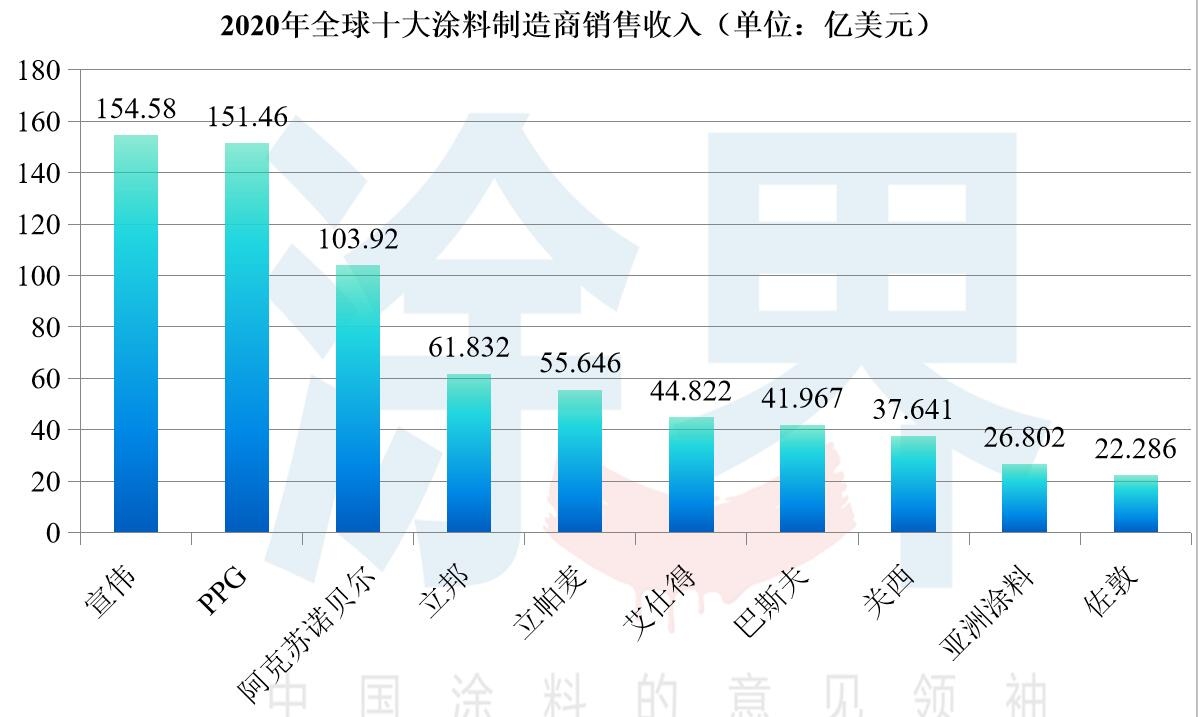

榜单显示,美国宣伟首次超越美国PPG跻身全球涂料第一,以销售收入154.58亿美元位列排行榜榜首,PPG则以销售收入151.46亿美元位居榜单第二位,荷兰阿克苏诺贝尔以销售收入103.92亿美元紧随其后,立邦、立帕麦、艾仕得、巴斯夫、关西、亚洲涂料、佐敦依次位列第4-10位,其中:佐敦取代百色熊首次即跻身该榜单,以销售收入22.286亿美元位居第10位。

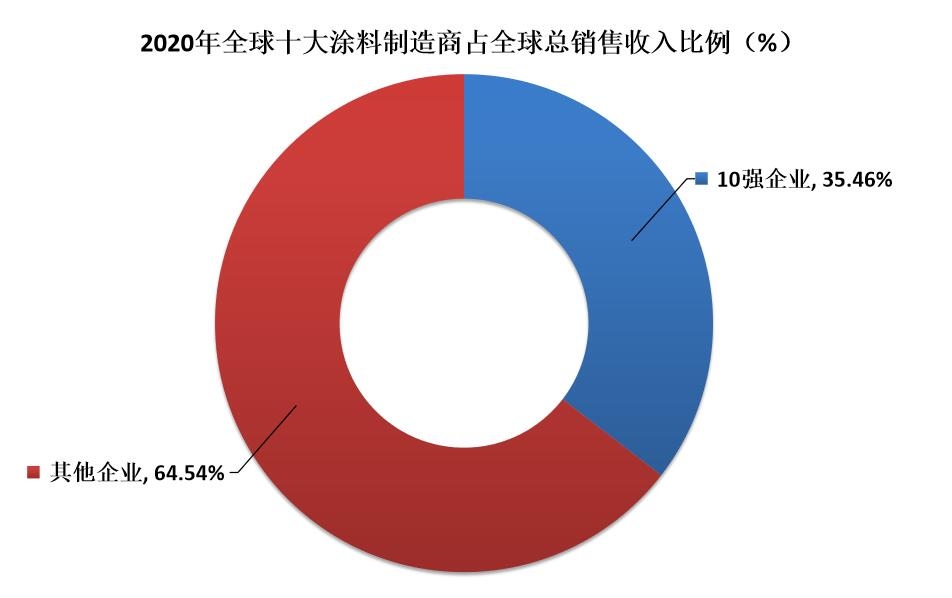

上榜企业占全球份额35.46%

按区域来看,美国上榜企业4家,日本2家,荷兰、德国、印度、挪威各1家。2019年全球涂料总产量约9660万吨,销售收入约1977亿美元。而2020年全球十大涂料制造商总销售收入为700.956亿美元,较往年新增7.511亿美元或同比增长1.07%;占全球涂料总销售收入的35.46%,同比去年下降约3点5个百分点。

从销售收入来看,PPG、艾仕得、关西涂料三家企业去年销售收入出现下滑,而阿克苏诺贝尔、巴斯夫去年销售收入与上年度基本持平,宣伟、立邦、立帕麦、亚洲涂料、佐敦去年销售收入实现了增长,其中立邦业绩因去年成功收购澳洲多乐士集团、土耳其Betek集团而获得大幅增长。

涂界榜单编制人黄长军分析认为,十大涂料企业总销售收入占全球比例下滑,这主要是因为全球前三大涂料企业去年整体业绩基本处于停滞状态,而其他七家企业收入增长幅度并不大或处于下滑;与此同时,全球其他大中型企业收入呈现快速增长势头,特别是来自中国的涂料企业的快速成长,推动了整个全球涂料市场规模的扩大。

黄长军分析表示,通过梳理近五年的数据来看,全球前十大涂料企业中的多家企业近年来主要通过并购来实现外延式增长从而实现了规模的壮大,而有机增长对业绩提升的贡献并没有多大,这也意味着多家企业其实已处于衰退期。可以预计的是,这些企业未来将会面临来自一批新兴企业的挑战,其中主要是来自亚太特别是中国地区的企业。

榜单显示,全球最大三家涂料公司宣伟、PPG和阿克苏诺贝尔的全球市场占有率分别为7.82%、7.66%、5.26%;三家公司总销售收入为409.96亿美元,占到十大涂料公司销售收入总和的58.49%,占全球市场份额为20.74%。对比来看,三家公司占全球十大涂料企业总收入、全球市场份额比例均呈现下滑趋势。

从数据反映来看,全球涂料市场仍然很分散,前十大涂料制造商2019年仅占全球市场份额的35.46%,绝大部分市场份额被几万家公司瓜分。“按照产业集中度的划分标准来看,前十强公司市占率仍较小,意味着世界涂料行业仍处于竞争型阶段,市场集中度并不高,并购整合依然会成为世界涂料行业的趋势。”黄长军表示。

整体盈利能力得到提升

根据涂界统计数据显示,全球十大涂料制造商中只有5家企业去年销售收入实现了同比增长,其中立邦、佐敦业绩增幅比较大,分别为10.3%、11.0%,其中立邦业绩主要是通过成功收购澳洲多乐士集团、土耳其Betek集团而获得大幅增长。PPG、艾仕得、关西涂料去年业绩有所下降。

根据涂界统计的数据显示,全球十大涂料企业中有7家企业的净利润实现了同比增长,仅有3家企业出现了同比下滑。其中,佐敦去年的净利润增幅最大,达到了130.03%;此外,宣伟、巴斯夫、阿克苏诺贝尔、亚洲涂料的净利润增幅分别为39.01%、38.0%、26.0%、25.5%。

多家企业净利润实现大幅增长,这主要是由于去年原材料价格有所下降,毛利率得到提升,利润有所增加;此外,去年一些企业还实施了成本控制计划,减少了相关开支以及投资活动。不过,由于货币持续贬值以及价格竞争激化等因素,一些企业的利润受到很大的压力。

从净利润来看,全球十大涂料制造商净利润合计51.213亿美元,同比增长10.60%,其中:宣伟、PPG、阿克苏诺贝尔成为最赚钱的三家公司,净利润分别为15.413亿美元、12.43亿美元、5.792亿美元,而关西涂料以1.709亿美元的净利润垫底。

从净利润率来看,亚洲涂料再次成为赚钱能力最强的企业,净利润率达到了13.38%,也是榜单中唯一净利润率超过10%的企业。宣伟、PPG、佐敦、艾仕得、阿克苏诺贝尔、立邦的净利润率均高于5%,分别为8.61%、8.21%、7.88%、5.64%、5.57%、5.31%;赚钱能力最差的是关西涂料,净利润率仅为4.54%。

立帕麦人均产值最高

从人均产值来看,立帕麦、巴斯夫、亚洲涂料位居前三位,分别为37.204万美元、36.493万美元、33.503万美元;艾仕得、PPG、阿克苏诺贝尔、宣伟、立邦、关西涂料、佐敦分别位居第4-10位。宣伟、立邦、关西涂料和佐敦人均创造营业收入均未超过30万美元。

一个员工能为企业创造多少产值,它是衡量企业核心竞争力的重要指标,也从另一个层面反映出人才的价值和创富能力。“在当前的环境下,企业比拼的不是资源,也不再是劳动力规模与价格,而是劳动者的素质和能力;此外,智能化、数字化、信息化以及人工智能等现代化技术的广泛应用也会提高企业运营效率,并相应地提高人均产值。”黄长军表示。

多家企业销售区域较为集中

从区域销售来看,PPG业务全球分布广泛,覆盖了欧洲/中东/非洲(EMEA)、北美、拉丁美洲、亚太等地区,且各地具有比较高的销售占比;阿克苏诺贝尔业务覆盖了欧洲地区、亚太地区、北美地区、拉丁美洲及其他地区,而且各地区销售占比较高,其中成熟欧洲和成长欧洲地区销售收入占比45%,亚太地区占比30%。

此外,巴斯夫涂料业务全球分布也比较均衡,其中:欧洲地区销售收入占比36%,南美/非洲/中东地区占比14%,亚太地区占比26%,拉丁美洲地区占比14%。艾仕得业务全球分布也比较均衡,其中:欧洲/中东/非洲EMEA占比35%,北美占比40%,亚太地区占比15%,拉丁美洲占比10%。

根据披露的数据来看,宣伟业务主要集中在北美地区,2019年销售额占比超79.45%,全球其他地区的销售额为36.79亿美元,占集团销售额比例仅为20.55%。其中,宣伟海外业务集中在中国和澳大利亚。

立邦涂料87.24%的业务聚集在亚太地区,其中:中国地区占比约39.95%,日本占比26.70%;立帕麦73%的业务聚集在北美地区;关西涂料72.98%的业务聚集在亚太地区,特别是日本、印度和中国;亚洲涂料98%的业务聚集在东南亚地区,其中90%左右的业务聚集在印度国内市场;佐敦业务主要分布在欧洲和亚太地区,分布占比35.93%、42.84%。

从业务板块来看,PPG主要集中在工业涂料领域,占比高达60%以上;而宣伟主要集中在建筑涂料领域,占比高达60%以上;阿克苏诺贝尔则在工业涂料、建筑涂料领域的业务较均衡,分别占比60%、40%。

从综合实力划分来看,PPG、阿克苏诺贝尔可、艾仕得、巴斯夫称之为全球性涂料巨头,而宣伟和立邦、立帕麦、关西涂料、亚洲涂料、佐敦等公司由于大部分业务聚集在特定的区域市场,只能作为区域性涂料巨头。

展望2020

由于受到全球新冠肺炎疫情的影响,预计2020年全球涂料市场产销量将会出现下滑,但不同地区市场的下滑程度会因疫情的控制程度有所不同。全球涂料市场主要集中在亚太、北美、欧洲,考虑到北美和欧洲政府为抗疫采取措施的不同时效性,它们后续恢复涂料市场的速度有所差异。截止目前,中国涂料市场需求已在快速回升。

亚太地区的中国是最早受到疫情影响的国家,但也是最早控制住疫情的国家,目前经济和社会正逐步恢复中。受到疫情影响,中国涂料2020年1-4月份产量下滑超过20%,预计全年产销量将会出现同比下滑。但从长期来看,中国涂料市场仍具有非常大的潜力。

欧洲爆发疫情主要集中在3-4月份,目前已基本得到了控制,预计第三和第四季度在控制住疫情后有所回升。不过截止目前,美国地区的疫情仍非常严峻,对涂料市场的影响集中在4-5月份,由于美国政府担心经济下滑太大,及早地重启了经济,但疫情仍在持续,未来还难以预料。

根据披露的信息来看,宣伟预计2020年第二季度合并净销售额将同比下降个位数,艾仕得2020年4月份和5月份的总净销售额总计同比下降了48%,PPG日前预计今年第二季度的总销量将下降30%至35%,而马斯科预计第二季度装饰建筑产品(百色熊的涂料业务为主)的销售额将增长约6%。

此外,印度、巴西等主要涂料市场国家,目前疫情仍非常严峻。日本和韩国地区也遭受到了疫情影响,影响主要集中在1-3月份,但预计全年产销量也将会出现同比下滑。日本涂料工业协会预测,日本2020年涂料总产量将同比下降2.1%,“由于这项调查是在2月初进行的,因此没有考虑到新型冠状病毒的影响。预计将在2020财年跌破这一预测。”

由于受到疫情影响,几乎所有涂料企业都取消了2020年业绩指导。但预计,全球十大涂料企业2020年销售业绩将会出现不同程度的下滑(并购带来的增长除外),其中以汽车涂料为主的艾仕得、巴斯夫下滑幅度预计会较大,PPG也将会出现较大幅度的下滑,阿克苏诺贝尔预计收入将跌破100亿美元。不过,财务业绩的影响程度取决于疫情的防控程度以及企业所采取的努力。

此外,疫情对不同涂料业务板块的影响程度也不一样。在疫情爆发期间,面对政府采取的一系列封锁防疫措施,许多产业都陆续停工停产。其中包括与涂料相关的一系列产业链,如建筑、汽车、家具、工业、船舶、集装箱、手机等。一方面,由于人们减少外出,影响了当地企业或个人对涂料的需求;另一方面,由于群众疯狂采购紧急食物和长时间呆在家里做,无意间一定程度上地带动了包装涂料和装饰类涂料的发展。而处于下游的汽车、航空、工业防护等领域对涂料需求的走势落后于整体。(涂界)

相关文章

- 暂无资料

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com