PPG:收购阿克苏诺贝尔为何不利?未来能否恢复成长?

PPG是全球涂料行业的领导者。

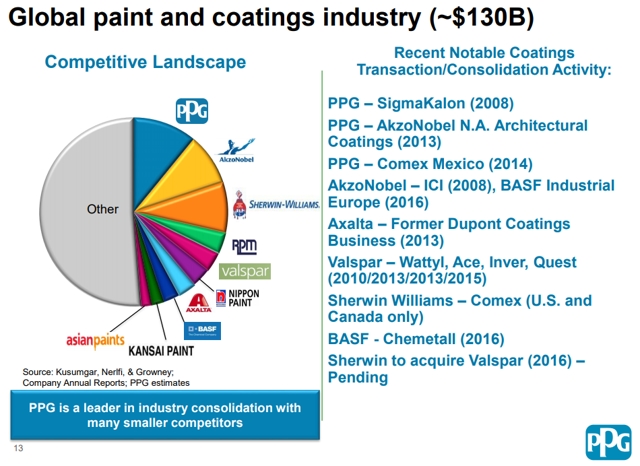

该行业正在经历整合,PPG的销量和盈利增长都很疲弱。

阿克苏诺贝尔收购可能不是最好的主意,收购可能是PPG成长的道路。

PPG工业是涂料行业中最大的公司之一。它花费了大量的精力和资金转移其投资组合,仅专注于更高的增长和涂料业务上。持续收购并不一定能在销售收入或净收入中得到回报,而且公司也在控制其债务。对阿克苏诺贝尔(AkzoNobel)的潜在收购可能对该公司有利,但它带来了大量的整合风险,同时也增加了公司的债务。随着增长乏力和未来计划主要依靠收购,我不认为PPG是一个非常引人注目的投资。

PPG成立于1883年,是匹兹堡平板玻璃公司,成为首批在国际上成功的美国企业之一。它作为一种自然的方式扩展到涂料行业,以增加对汽车制造商的销售,并继续保持在行业创新的前沿。该公司在过去的46年里每年都提高了股息,使其成为一个红利贵族。

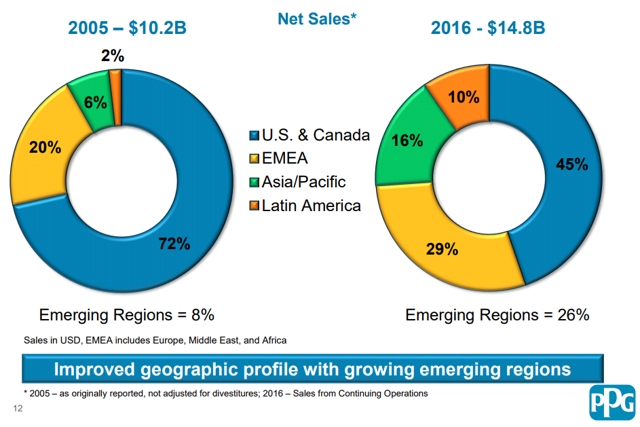

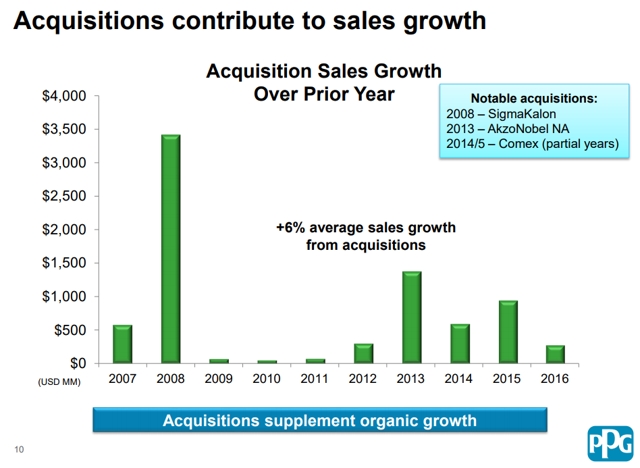

纵观过去十年间的销售组合变化,该公司在国际上越来越多元化。这在汇率交易方面引发了一些阻力,但管理层认为这是追求增长的最佳方式。去年下半年,该公司出售了其平板玻璃和欧洲光纤玻璃业务,以及两家亚洲光纤玻璃合资企业。在过去十年里,这些交易和其他交易把投资组合集中在97%的涂料业务上。

然而,这种投资组合的转变并不是廉价的。持续的收购和剥离并不总是最好的策略,这很可能是公司衡量标准的一个重要因素。随着时间的推移,销售额有所增加,但净收入基本持平。展望未来的另一个红利贵族——宣伟(Sherwin-Williams),它在销售和净收入上都有更好的发展趋势。宣伟最近收购了威士伯(Valspar),这是一笔规模非常大的收购,类似于PPG尝试收购阿克苏诺贝尔。很有趣的是,看看该公司如何有效地提取协同效应,因为它似乎比PPG更能推动盈利能力的提高。

该公司改变的原因很可能是,随着时间的推移,涂料业务的盈利能力稳步增长。自2005年以来,10%的年均复合增长率(CAGR)代表着比公司传统业务更强劲的增长。在最近一个季度,PPG公司的每股收益增长了6%,原因是原材料价格上涨、汇率逆风和成交量增长疲软。该公司计划提高价格以扩大其利润率,并希望扩大某些原材料的供应基础。此外,该公司还在大幅削减成本和开支,试图在不温不火的增长中保持利润增长。

该公司在推动销售增长方面遇到了困难,因此试图收购阿克苏诺贝尔,这将导致一家规模庞大的涂料公司,能够与宣伟—威士伯公司竞争。然而,对于任何关注PPG的人来说,这笔交易一直是一个持续的戏剧性事件。我为那些感兴趣的人提供了一个基本时间表:

今年早些时候,PPG第三次出价269亿欧元收购该公司。今年6月,尽管有威胁要将与股东直接交易,但PPG在被阿克苏诺贝尔拒绝后放弃了这笔交易。这一追求是对冲基金埃利奥特(Elliott)顾问,该公司持有阿克苏诺贝尔9.5%的股权,该公司推动了阿克苏诺贝尔管理层的转型。埃利奥特发起了一场针对阿克苏诺贝尔的法律战,目前该公司监事会主席将于2018年4月退休,首席执行官也因健康原因离职。

阿克苏诺贝尔于9月8日召开一次股东特别会议,讨论PPG提案,并投票决定任命埃利奥特支持的Vanlacker为新任首席执行官。不管这个决定如何,PPG在12月之前都不能提出新的报价。

PPG已经习惯了通过收购成长,现在整个涂料行业都处于整合之中。但是,由于整合风险和承担债务,我并不认为合并对股东有利。这绝对是一个很大的风险,而且PPG可能会报价过高,无论它已经两次提高了报价,已经达到了13.5倍的EBITDA。如果投资者指望通过这次收购来推动公司的增长,那么我不相信这笔交易将会发生,更不用说它是否值得了。我可以肯定的一件事是,它会增加PPG的规模,这应该会产生某种形式的协同效应。

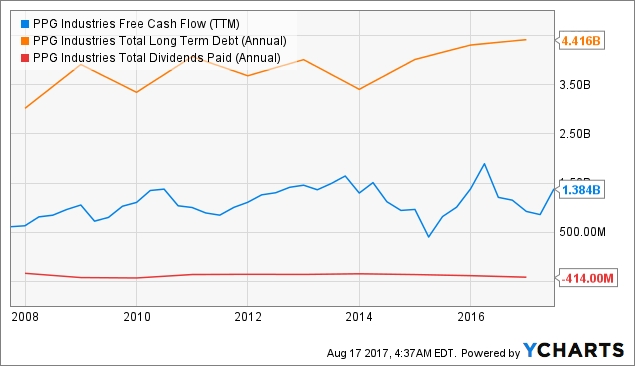

尽管该公司的净收入没有随着时间的推移而增长,但其每股收益却因为股票回购而增长。在过去的10年里,该公司花了大约四分之一的现金回购股票,这对盈利数据有很大的推动作用。该公司的股息增长也不错,不过目前只获得了1.76%的收益。

管理层面临着4500-5000万美元的重组储蓄,这将有助于提高疲软的销量增长的底线。该公司的现金约为16亿美元,自由现金流约为14亿美元。长期债务是一个非常合理的44亿美元,随着时间的推移,它一直令人惊讶的稳定。然而,阿克苏诺贝尔的收购会让PPG陷入完全不同的境地。在资产负债表上减去所有可用的现金,根据最后的出价,公司将花费大约300亿美元。这将使公司的处境完全不同于今天。

如果该公司不接受阿克苏诺贝尔的收购,管理层就会以接近35亿美元的价格进行回购和收购,目前的股票回购计划还剩下17亿美元。

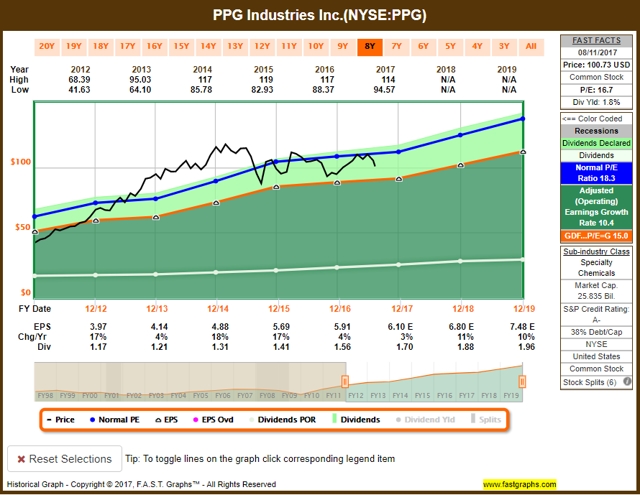

从估值图可以看出,过去5年来,PPG已经低于其平均估值水平。 然而,从2012年到2015年,它可能会被高估。在较长期的规模下,PPG已经在16倍的市盈率范围内回报了大约公允价值。

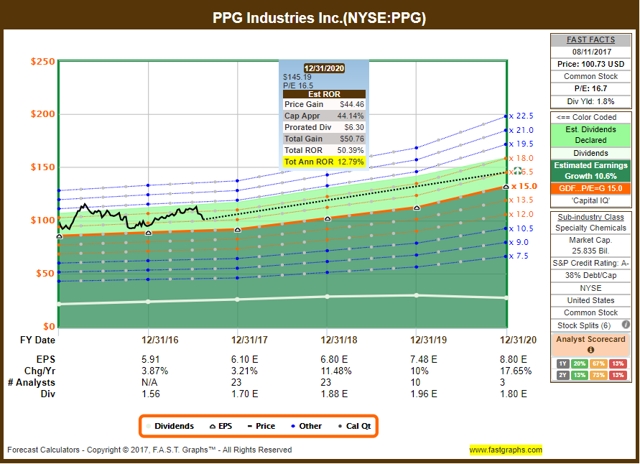

该公司的收益预计是稳固的,给投资者年收益率接近13%,估值没有变化。然而,随着未来增长计划可能取决于收购和有机增长,我认为风险大于在这个时刻的潜在回报。虽然阿克苏诺贝尔收购能够平仓,但是在增加重大整合风险的同时,债务负担大幅增加并不是我今天购买公司的一个引人注目的原因。(涂界 译)

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com