2017年世界涂料产业发展报告:市场集中度仅28.65%

涂料市场,与住房、建筑、汽车、家具、船舶、包装等领域是高度相关联。由于世界经济开始缓慢复苏,住房开工面积增加、消费者信心恢复和工业生产改善等因素,2016年全球涂料市场呈现出健康增长。

全球总产量达6550万吨

2016年,北美和欧洲的住房和建筑市场开始有所改善;此外,中国、印度等亚洲市场,以及其他如巴西等新兴市场,依然比较活跃。2016年,全球涂料总产量达到6550万吨,同比增长约6%;销售收入约1992亿美元,同比增长约4%;平均销售价格为0.304万美元/吨(人民币2.1万元/吨)。

从地理来看,前六大市场为中国、美国、加拿大、日本、印度、巴西,其中:中国2016年涂料总产量为1899.78万吨,产值约为4354.49亿元,约合627.719亿美元;美国总产量为816万吨,价值约为276.64亿美元;加拿大2016年涂料产值超100亿美元;日本涂料总产量为164.955万吨(总销售量为176.774万吨),价值约为57.982亿美元;印度涂料总产量为360万吨,价值为57.374亿美元;巴西涂料总产量为203.31万吨,价值为 33.92亿美元。

此外,德国2016年涂料总产量为144.5万吨;澳大利亚2016年涂料产值为27亿美元。欧洲2016年涂料产量达850万吨,价值约为260亿欧元(约合273.86亿美元);亚太地区(除中国、印度、日本外)涂料总产量约为741万吨;拉丁美洲、南美洲(含巴西)、非洲2016年涂料总产量约为589.5万吨、340万吨、170万吨。

|

国别 |

总产量 |

产值 |

销售价格 |

|

中国 |

1899.78万吨 |

627.719亿美元 |

0.330万美元/吨 |

|

欧洲 |

850万吨 |

273.86亿美元 |

0.322万美元/吨 |

|

美国 |

816万吨 |

276.64亿美元 |

0.339万美元/吨 |

|

亚太 (除中、日、印) |

741万吨 |

- |

- |

|

拉丁美洲 |

589.5万吨 |

- |

- |

|

印度 |

360万吨 |

57.374亿美元 |

0.159万美元/吨 |

|

南美洲 |

340万吨 |

- |

- |

|

巴西 |

203.31万吨 |

33.92亿美元 |

0.167万美元/吨 |

|

日本 |

176.774万吨 |

57.982亿美元 |

0.327万美元/吨 |

|

加拿大 |

- |

100亿美元 |

- |

|

非洲 |

170万吨 |

- |

- |

|

土耳其 |

90万吨 |

20亿美元 |

|

|

澳大利亚 |

- |

27亿美元 |

- |

|

其他 |

- |

- |

- |

|

总计 |

6550万吨 |

1992亿美元 |

0.304万美元/吨 |

注:上述数据来自当地政府部门、协会、企业财报等

市场集中度仅28.65%

根据《涂界》发布的“2017年度世界十大涂料制造商排行榜”显示,2017年世界十大涂料制造商总销售额达622.222亿美元,同比增长0.665%,占全球涂料总销售额的31.24%。

业内人士和研究专家通常以CR4(即行业内前四位品牌市场份额之和)或CR8两项数据来计算市场集中度的高低。按照行业集中度指数计算,2016年世界涂料产业集中度指数CR8=570.773/1992=28.65%。

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8≥40)和竞争型(CR8<40%)两类。其中,寡占型又细分为极高寡占型(CR8≥70%)和低集中寡占型(40%≤CR8<70%);竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

CR8越大,说明这一行业的集中度越高,市场竞争越趋向于垄断;反之,集中度越低,市场竞争越趋向于竞争。而从数据来看,目前的世界涂料市场处于低集中竞争型市场结构,整个涂料产业市场集中度非常低,一直处于低凝聚力、高竞争力,产业呈现“小、多、散、弱”的特点。

从一般理论来看,市场集中度越低,则表明该产业越是一个趋于竞争性的产业,因而该产业利润率也就越低;反之,如果市场集中度越高,则表明该产业越是一个趋于垄断性的产业,因而该产业利润率也就越高。利润率的提高可以直接或间接的正面影响产业竞争力。除垄断外的市场结构下,提高产业集中度可以增加技术创新、降低成本、减少不确定性优势,进而提高该产业的竞争力。

建筑装饰/工业涂料比为11:9

从全球来看,涂料工业可以分为三个市场:建筑/装饰涂料、工业涂料和特种涂料。从分类上看,建筑涂料占市场份额最大,其次是工业涂料和特种涂料,工业生产和汽车制造业的增长带动了工业涂料行业的增长。

2016年,全球建筑/装饰涂料产量为3602万吨,占行业总产量的55%,年销售额为956.16亿美元,占总销售额约为48%。该市场持续增长主要是由于土木建筑活动在全球范围增加,同时城市化加快和经济状况健康所导致的。多年来,如阿克苏诺贝尔、宣伟、立邦、亚洲涂料等企业一直致力于建筑内外墙涂料的创新使人们认识到环保产品及其功能优胜之处。

2016年,全球工业涂料产量约为2948万吨,占行业总产量的45%,年销售额为1035.84亿美元,占总销售额的52%。科技的进步和新制造技术的出现,使工业涂料市场逐渐摆脱缺乏差异化产品的尴尬局面。另一方面,居民的可支配收入上升也为工业涂料的发展作出贡献。它促进了全球汽车保有量持续增长,特别是在欧洲和亚洲地区,工业涂料已广泛应用于汽车行业。其中,PPG、艾仕得、巴斯夫、威士伯、关西等涂料企业不断致力于工业涂料的发展。

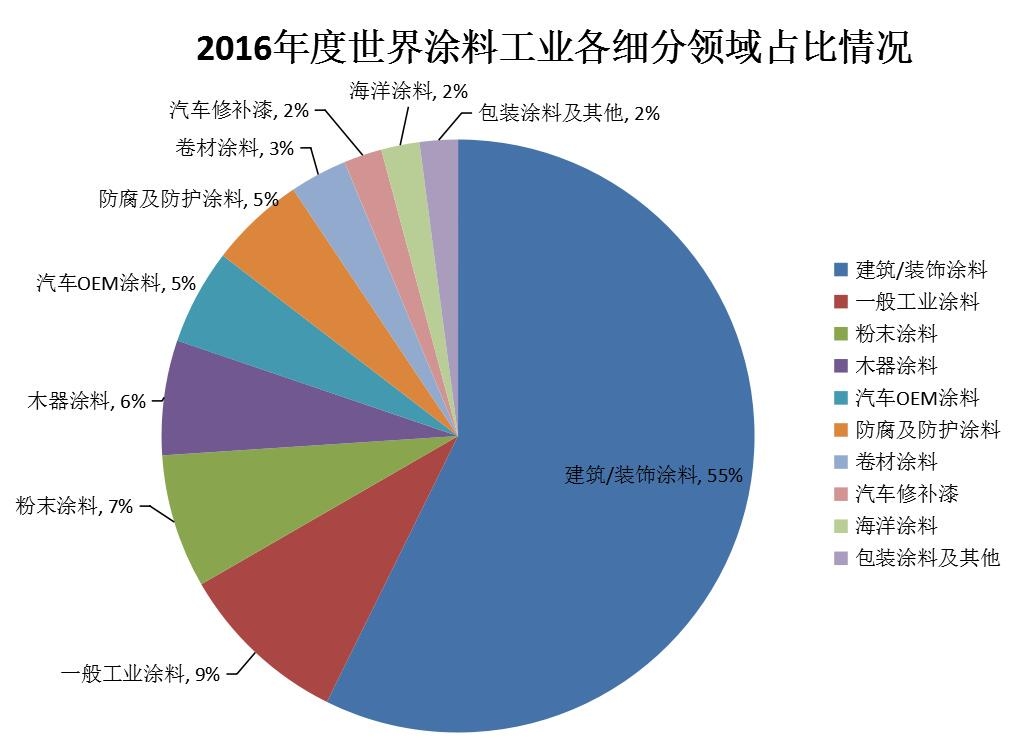

从细分领域来看,全球建筑/装饰涂料、一般工业涂料、粉末涂料、木器涂料、汽车OEM涂料、防腐及防护涂料、卷材涂料、汽车修补漆、海洋涂料、包装涂料及其他市场占比分别为55%、9%、7%、6%、5%、5%、3%、2%、2%、2%。

中国占全球市场约30%

从地理消费来看,亚太地区仍然是世界涂料最大的消费地区,其次是欧洲,北美和拉丁美洲。2016年,亚太地区涂料销售量为3170万吨,占全球总销售量的48.40%;欧洲是第二大涂料消费地区,占全球总销售量的12.98%;美国是第三大涂料消费地区,占全球总销售量的12.46%。

根据IHS发布的报告显示,2016至2021年美国涂料总体需求年均增速预计为3%,西欧年均增长2%,而全球需求增速预计为每年约4%。新兴市场国家/地区的涂料需求增速更高,中国市场增长前景最好,近期年均增速预计为6%-7%,印度为6.6%,伊朗为4%-5%,波兰为4%,沙特阿拉伯为3%-4%。

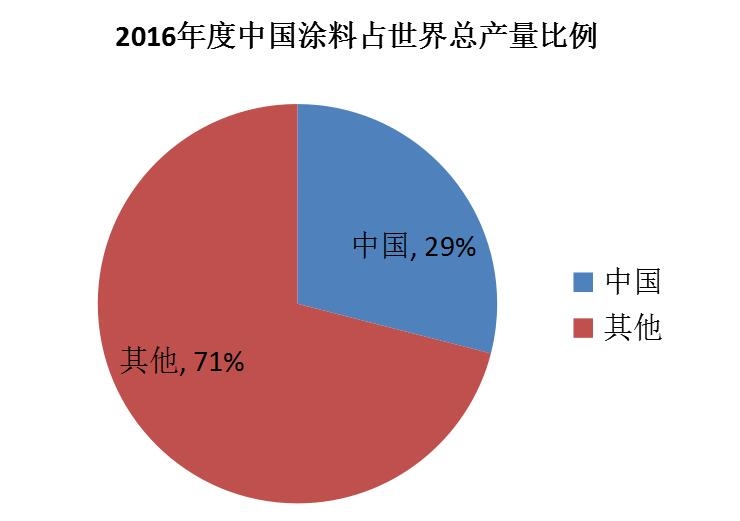

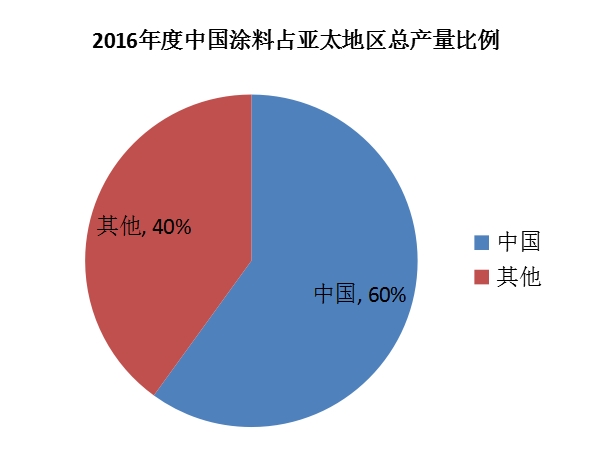

中国涂料工业的市场容量前景广阔,下游的旺盛需求将维持涂料行业的增长势头。根据中国统计局统计数据显示,2016年中国规模以上涂料制造企业涂料产量累计达1899.78万吨,同比增长7.2%;主营业务收入达4354.49亿元,同比增长5.6%。中国占世界涂料市场约为29%,占亚太涂料市场的59.94 %。

全球并购依然活跃

从全球来看,2016年涂料行业并购依然活跃,不仅有大型企业之间的并购,还有大型企业收购中小型优质企业。

2016年3月,美国宣伟拟用约113亿美元现金收购美国威士伯,计划今年6月份完成。此次收购完成后将成就一个新的最大涂料生产商,2016年度销售额合计为160亿美元,占世界市场份额仅为9.2%。

但在2017年,全球最大涂料生产商PPG已向全球第二大涂料生产商阿克苏诺贝尔发出了三次收购要约,虽然三次都被拒绝,但PPG依然在寻求并购机会。如果成功,有望产生世界最大的涂料公司。

此外,2016年的世界涂料行业还发生了多项大型并购,比如日本立邦以6.08亿美元价格收购美国邓恩涂料全部股份,以及收购了中国领先的家具漆生产商长润发涂料;此外,阿克苏诺贝尔以4.75亿欧元完成收购巴斯夫工业涂料业务,巴斯夫以32亿美元收购了凯密特尔集团,关西涂料以6亿美元收购Helios集团,等。

Hempel集团总裁兼首席执行官Henrik Andersen表示:“2016年度并购活动创下历史最高水平,预计整合还将持续。整合也是业务全球化发展要求,以此满足客户的需求。”

PPG董事长兼首席执行官Michael McGarry说:“我们认为涂料行业将继续整合,我们的收购将包括各个地区和各类终端市场,将继续进行各种规模的高质量并购。”

按照贝恩分类标准及其测定认为,涂料市场因属于高集中寡占型,以此为标准的世界涂料市场产业集中度还有待提高。“这意味着,世界涂料产业整合并购还有很大空间,可以预测,接下来如宣伟与威士伯这样的大型企业之间的并购还会继续发生。”涂界企业市场研究部认为。(涂界)

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com