2015年中国钛白粉市场投资分析及2014年市场总结报告

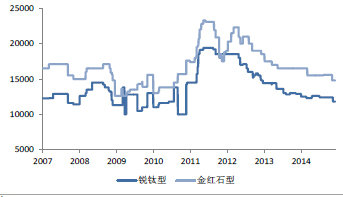

2012年以来,钛白粉行业经历了两年多的单边下行行情,进入2014年,国内钛白粉龙头企业四川龙蟒自4月份中下旬起连续6次上调钛白粉出厂价格,国内亦有不少钛白粉企业跟随调涨出厂报价,这是否意味着钛白粉行业将迎来底部反转,进入11月份,国内钛白粉价格呈下滑趋势,我们认为主要是季节性需求减弱导致。那么2015年钛白粉行业又将何去何从呢?

我国钛白粉价格变化趋势(元/吨)

(一)钛白粉景气周期分析

我们认为在迎接新一轮的景气周期之前,钛白粉行业需要经历以下四个阶段(结合国际钛白粉厂商的经营动态进行分析):

1、供需失衡结束

2010-2011年由于下游客户提前购买行为带来钛白粉需求大爆发,2012年全球经济陷入低迷,钛白粉需求出现较大幅度的下降,下游客户进入去库存阶段,此时库存满足了大部分的需求,定价权不在厂商手中,钛白粉价格持续下滑。随着下游客户去库存进程的推进,企业销量开始上升,进入2013年,不少国际厂商表示其连续四个季度销量呈现上升趋势,下游需求逐步显现。2014年,受美国房地产复苏影响,钛白粉需求继续好转。

全球钛白粉需求变化趋势示意图

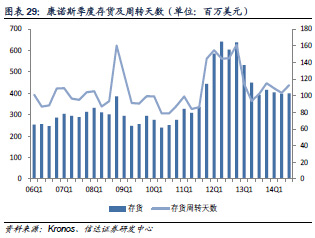

2、企业库存回到正常水平

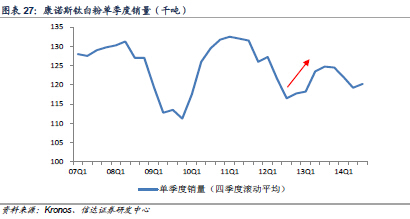

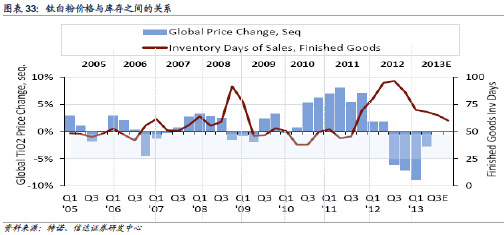

以康诺斯(Kronos)为例,其钛白粉存货周转天数在12年四季度达到峰值161天。为了应对12年下半年突然出现的需求下滑,康诺斯和其他钛白粉厂商降低了其产能利用率,行业产能利用率从11年的92%下降到12年的75%左右(不包含中国厂商)。进入2013年,随着下游客户去库存的推进,企业销量开始上升,存货以及存货周转天数下降。一般来讲,钛白粉厂商产成品的正常周转天数在50-60天左右,经过2013年持续一年的去库存,杜邦、特诺等表示其库存已经下降到正常水平,这也使得价格开始止跌企稳。2014年,钛白粉厂商库存在较合理的区间内窄幅波动,体现了其基本实现产销平衡。

3、企业产能利用率提升

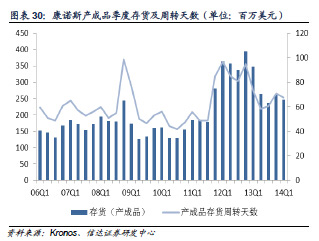

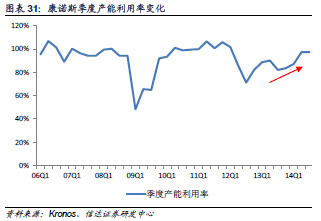

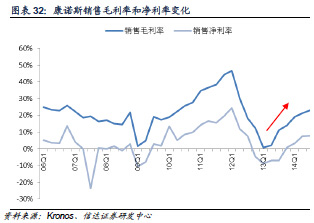

随着企业库存逐步消化而需求持续显现,钛白粉厂商在提升自身的产能利用率。此时即使价格没有上涨,由于产能利用率上升导致的固定成本分摊,企业毛利率也呈现上升态势。康诺斯12年四季度以来产能利用率持续提升(其13年下半年产能利用率转而下降,导致季度存货周转天数出现“翘尾”(见图表30、31),对于此康诺斯方面表示,这主要是由于占据其钛白粉产能18.5%的加拿大工厂在13年6月份出现罢工,直至2014年2月份争端才得以解决,拉低了本应继续走高的产能利用率),截至14年三季度,康诺斯已接近满负荷生产,产能利用率为97.45%。与此同时,康诺斯的销售毛利率从13年一季度的仅0.84%提升到14年三季度的23.07%,这一方面反应了产能利用率提升带来的固定成本下降,一方面也是因为前期囤积的高价钛矿库存得以消化,原材料成本降低。

4、价格上涨

一般来讲,随着企业产能利用率和库存恢复正常水平,价格便具备了上涨的条件,如果需求持续好转,或者出现下游客户补库存行为,价格往往开始上升,而如果需求低迷,库存会迅速重新积累起来。

小结

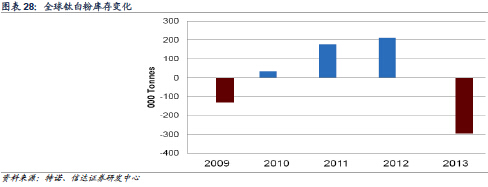

在对钛白粉行业景气周期的分析中,库存始终是我们考虑的核心,因为它是价格的先行指标。2013年末,国际钛白粉厂商库存已经回落至历史正常水平。回顾2014年,国际钛白粉厂商产能利用率已经提高至90%以上,而库存仍在一个合理的区间内窄幅波动,这说明下游需求在确确实实好转,但是2014年钛白粉价格波动不大,有一个重要的原因是中国钛白粉企业出口量大增,蚕食了国际厂商部分的市场份额,阻碍了其原本的提价进程。展望2015年,基于海外经济复苏的预期,我们认为钛白粉需求有望继续好转,国际钛白粉厂商产能利用率高企、库存正常,提价仍然可期,唯一的不确定因素是中国,包括钛白粉的需求和扩产项目的进度,这一点我们将在下文进行分析。

(二)钛白粉供需格局分析

1、全球及中国钛白粉需求

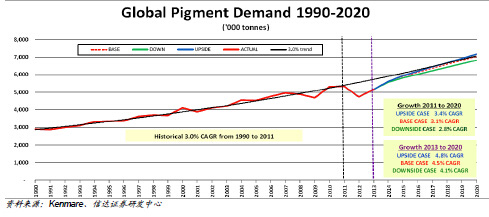

从全球范围内来看,钛白粉的需求与全球GDP的增长密切相关,1990-2011年全球钛白粉需求量从不足300万吨增长到约540万吨,年均复合增长率3%。经历了2012年的需求下滑与2013年的需求回升,2013年全球钛白粉需求量约为510万吨,2013-2020年全球钛白粉需求仍有望维持约4.5%的增速,众多的发展中国家基于其人均钛白粉消费量的提升,将贡献主要的需求增量。

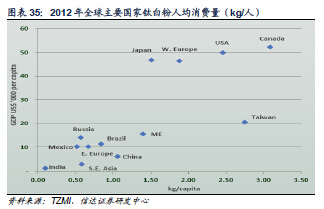

目前中国已经成为全球第一大钛白粉生产国和消费国。2013年我国人均钛白粉消费量为1.29kg,折合国内需求量为175.5万吨,若到2015年,我国钛白粉人均消费量能达到1.5kg,则需求总量约为206万吨,折合年均增长率为8.4%,若我国钛白粉人均消费量能达到欧美的2kg,则需求总量约为275万吨,增长空间巨大。

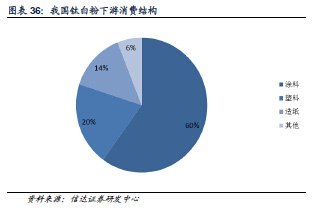

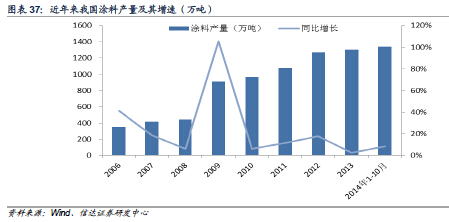

从下游应用领域来看,约60%的钛白粉应用到涂料领域。2014年1-10月,我国涂料产量达到1337.57万吨,较上年同期增长8.54%,而2013年涂料产量的增速仅2.48%,涂料消费重回高增长有助于带动上游钛白粉的市场需求。按照8%的需求增速测算,2014年我国钛白粉需求量约为189万吨。

2、全球供给格局相对稳定,中国扩产步伐趋缓

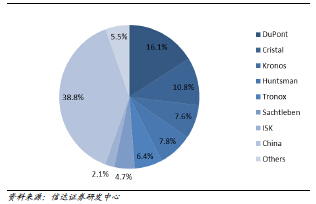

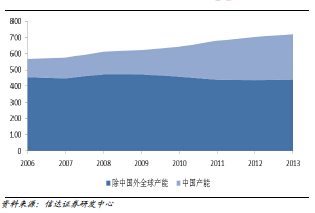

全球钛白粉产能集中度非常高,截至2013年底前七家供应商掌握着401万吨的钛白粉产能,占全球总产能的55.6%,除中国以外的小产能合计约有40万吨,而中国经过近几年的产能扩建,钛白粉的产能产量已经双双超过美国,成为世界上第一大钛白粉生产国,2013年其钛白粉产能达到280万吨,占全球总产能的38.8%。而我们也看到,虽然全球钛白粉产能在2010年、2011年进行了一些装臵的关停,但关停的产能基本由我国新增产能弥补了。

2013年全球钛白粉产能统计图

全球钛白粉产能变化(单位:万吨)

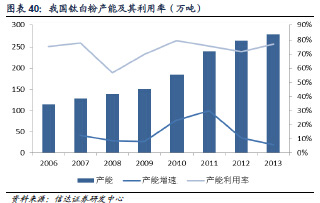

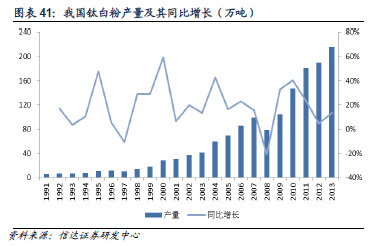

2006-2013年,我国钛白粉产能从114万吨增长至280万吨,年均增速达13.7%,产能增长异常迅猛,形成了低端产能严重过剩、高端产能不足的现象。2013年,我国生产钛白粉215.5万吨,同比增长13.47%,表观消费量194.57万吨,同比增长15.97%。但根据卓创资讯统计数据显示,截至2013年底钛白粉社会库存约为30万吨,扣除掉2013年初钛白粉社会库存5-10万吨,以此推断,2013年国内钛白粉真实需求量在170-175万吨左右,新增产能投放带来的产量增量未能被有效消化,企业库存迅速积累。

根据我们在2014中国(攀枝花)钛白粉贸易洽谈会上获得的信息,截至2014年9月,我国钛白粉总产能约为298万吨,1-9月,国内47家规模以上的钛白粉企业生产钛白粉约169万吨,较上年同期增长了6%。目前在建产能为129万吨,预计2014年底建成新产能为35万吨左右,其余在建产能大多处于待实施或进展缓慢的状态,2014年底建成的新产能要到2015年投放,且其中相当一部分为国内新建的氯化法项目,由于技术原因我们认为短期内仍不能形成稳定的供应,钛白粉国内扩产步伐趋缓。而从全球范围内来看,国际钛白粉厂商除杜邦以外均没有扩产计划(杜邦计划到2016年新增钛白粉产能35万吨),供给格局相对稳定,可以预见,未来几年全球钛白粉新增产能将主要集中在中国。

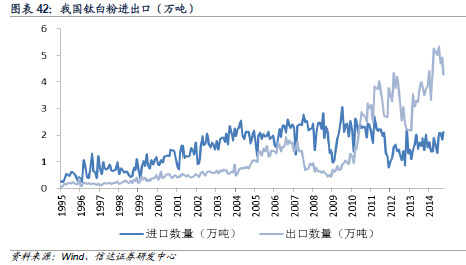

3、2014年出口数据超预期,出口维持高位有望成为新常态

在国际钛白粉需求好转的驱动下,2014年我国钛白粉出口数据亮眼,净出口量出现较大幅度的增长,挤占了国际厂商一部分市场份额。2014年1-10月,我国累计出口钛白粉46.8万吨,同比增长43.0%,累计进口钛白粉17.5万吨,同比增长10.7%,累计净出口钛白粉29.3万吨,较去年同期净出口量16.9万吨增长12.4万吨,净出口量的大幅增长大大缓解了国内钛白粉的库存压力。我们分析,国内钛白粉产品的质量正在逐步为国际市场所接受,同时因其价格比较低,导致2014年钛白粉出口量大增,这一状况在未来有望成为一个新常态。

(三)环保政策收紧,有助于淘汰落后小产能

我国钛白粉行业属于重污染行业,特别是硫酸法工艺环境污染较为严重。2005年以来,硫酸法钛白粉先后被国家列入产业结构调整的限制类目录、进口加工贸易禁止类目录、“双高”(高污染、高环境风险)产品名录等环保黑名单,全行业面临着极大的环保压力。2012年,全国钛白粉行业中,因环保及其它因素关闭或基本停产的小型企业约有8-10家,关停产能约10-20万吨。2013年行业龙头龙蟒钛业、攀钢钒钛产能相继爆出环保问题,攀钢钛业本部工厂宣布关闭,也使得钛白粉行业的环保重新受到关注,倒逼环保政策收紧。

据了解,《钛白粉行业规范条件》修订版预计将于2015年出台,修订版的行业标准对单线产能、物料消耗、环保处理要求更高,硫酸法钛白粉企业规模不得小于5万吨/年,单线产能不得小于3万吨/年,氯化法钛白粉企业规模不得小于6万吨/年,单线产能不得小于3万吨/年,但是《规范条件》将调整原有的“门槛式——限制准入”强行约束功能为“筛分式——规模达标”指导评价功能。

目前我国钛白粉行业小企业过多,重污染产能所占比重过大,“三废”治理成本高。当前国际上钛白粉单条生产线的经济规模基本都在5万吨以上,低于此规模时很可能由于单位产能建设成本高、资源利用率和人均生产率低、难以进行综合环保配套等原因导致生产成本过高而处于劣势地位。我们以3万吨/年作为中小产能的分界线,据统计,现全国共有27家厂商产能低于这一标准,产能共62.1万吨/年,占全国总产能的22%,2013年产量41.3万吨,占全国总产量的19%。这27家中小厂商开工率66.5%,远低于大厂商近80%的开工率。中小企业大多采用传统硫酸法工艺生产钛白粉,污染严重,治理成本高昂,吨环保成本在700-800元,高的在1000元/吨。在环保政策收紧的情况下,技术落后的中小产能迫于其资金压力,可能无法进行环保投入,一些具有优势的硫酸法企业将会得到较大程度的发展。

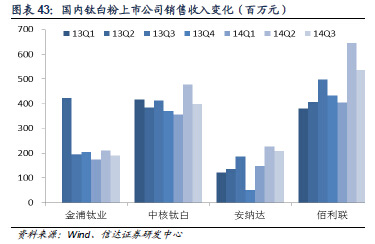

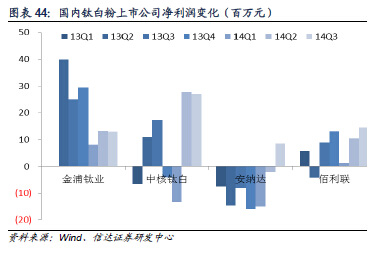

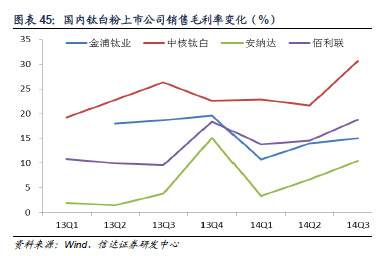

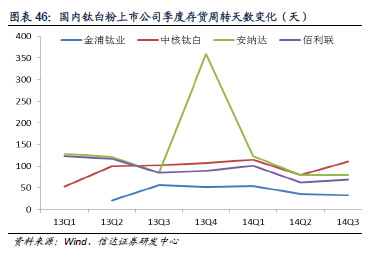

(四)相关上市公司

在对钛白粉行业景气周期的分析中,库存始终是我们考虑的核心,因为它是价格的先行指标。2013年末,国际钛白粉厂商库存已经回落至历史正常水平。2014年,国际钛白粉厂商产能利用率已经提高至90%以上,而库存仍在一个合理的区间内窄幅波动,而中国钛白粉企业因出口量大增,库存压力也得到较大的纾解。展望2015年,国内钛白粉需求仍在增长,且扩产步伐趋缓,行业产能过剩程度有望减缓。虽然进入11月份以来国内钛白粉价格下行,但我们认为这主要是季节性需求减弱导致的,2015年二季度后钛白粉需求旺季时价格仍会上涨,建议关注佰利联(002601)、金浦钛业、安纳达。

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com