涂料上市公司再添新秀 万辉化工即将在香港证交所主板上市

涂界记者获悉,从事涂料生产及销售的万辉化工(01561.HK)于11月17日至周五(20日)公开招股。公司计划发行1.5亿股新股,其中1.35亿股其中90%为国际配售,10%为公开发售。万辉化工每手4,000股,招股价1元,入场费为4,040.31元。将于下月1日在香港证券交易所主板上市,保荐人为浩德融资。

这次招股价每股1元,集资1.5亿元,集资净额1.215亿元,其中约67.2%,即8,170万元用于部分拨付源辉生产设施的第二阶段建设;约9.9%,即约1,200万元用于购买额外机器及设备;约2.7%,即约330万元,会用于部分清偿源辉生产设施第二阶段建设土地的购买价;余下的16.5%及3.7%,即约2,000万元及450万元,会分别用于偿还银行透支融资及一般营运资金。

招股文件显示,万辉化工控股有限公司,是工业涂料制造商,从事订制液态及粉末涂料的制造业务,主要向玩具业及消费电子产品业客户提供其产品所需的订制涂料。截至2012年、2013年及2014年12月31日止全年,以及截至2015年6月30日止6个月,集团收益分别为288.80百万港元、314.44百万港元、328.05百万港元及148.70百万港元。同期,期内集团录得溢利分别为33.37百万港元、63.28百万港元、42.02百万港元及16.34百万港元。

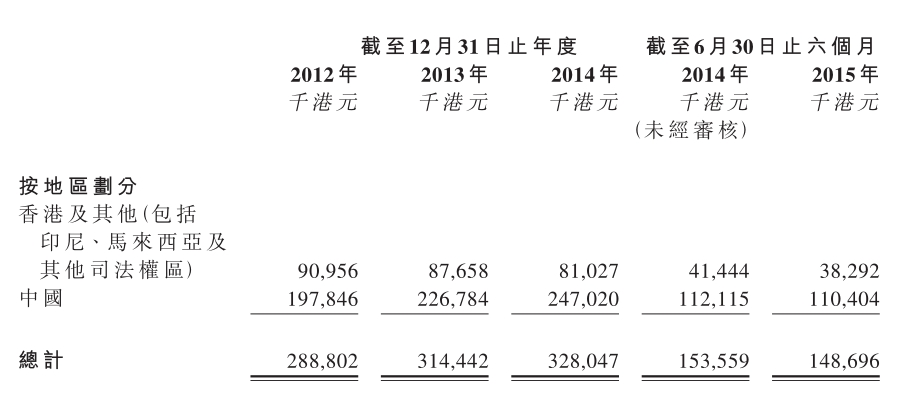

于往绩记录期内,截至2012年、2013年及2014年12月31日止年度以及截至2014年及2015年6月30日止六个月,来自中国客户的收益占总收益约68.5%、72.1%、75.3%、73.0%及74.2%,而来自香港及其他司法权区(如印度尼西亚及马来西亚)客户的收益占总收益约31.5%、27.9%、24.7%、27.0%及25.8%。万辉化工目前在两个分别位于深圳及广州由全资附属公司营运的生产设施,以及另一个位于常州由一家非全资附属公司营运的生产设施进行涂料制造工序。

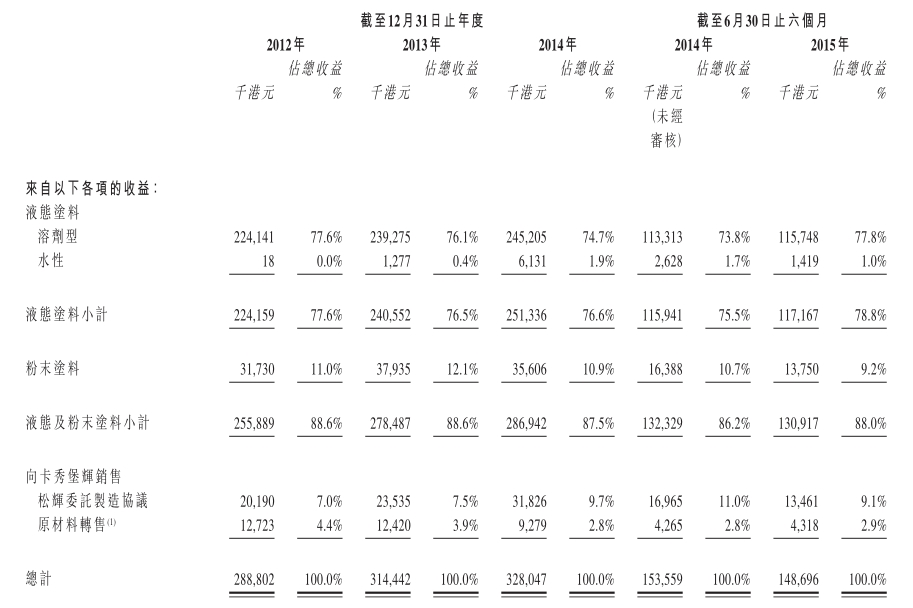

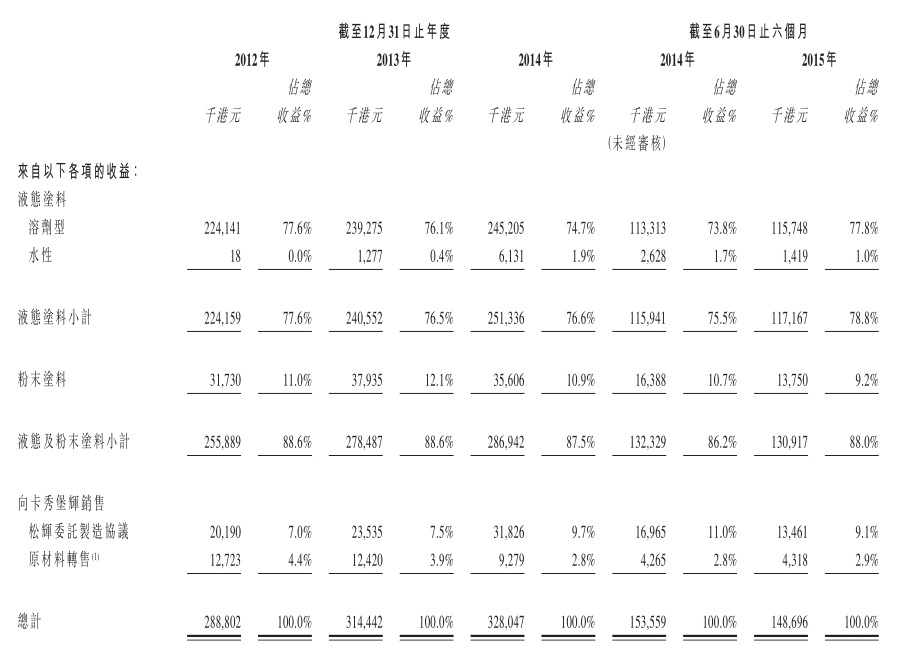

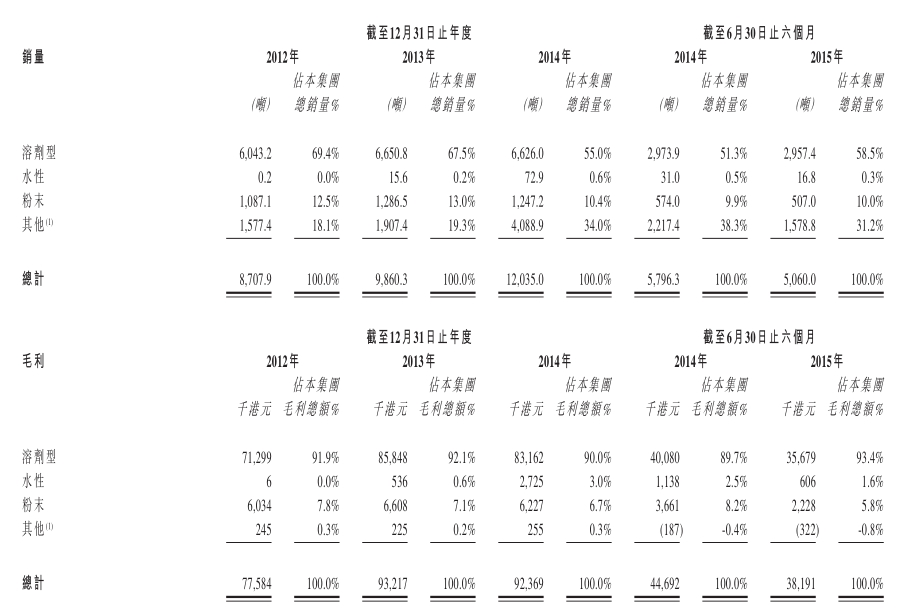

该集团制造多种工业涂料,包括液态涂料(包含各种水性涂料及溶剂型涂料产品,如烘漆、塑料涂料、油墨等)及粉末涂料。往绩记录期内,万辉集团来自(i)销售液态及粉末涂料以及(ii)与联系人卡秀堡辉的两项安排(即转售原材料及松辉委托制造协议)的收益如下:

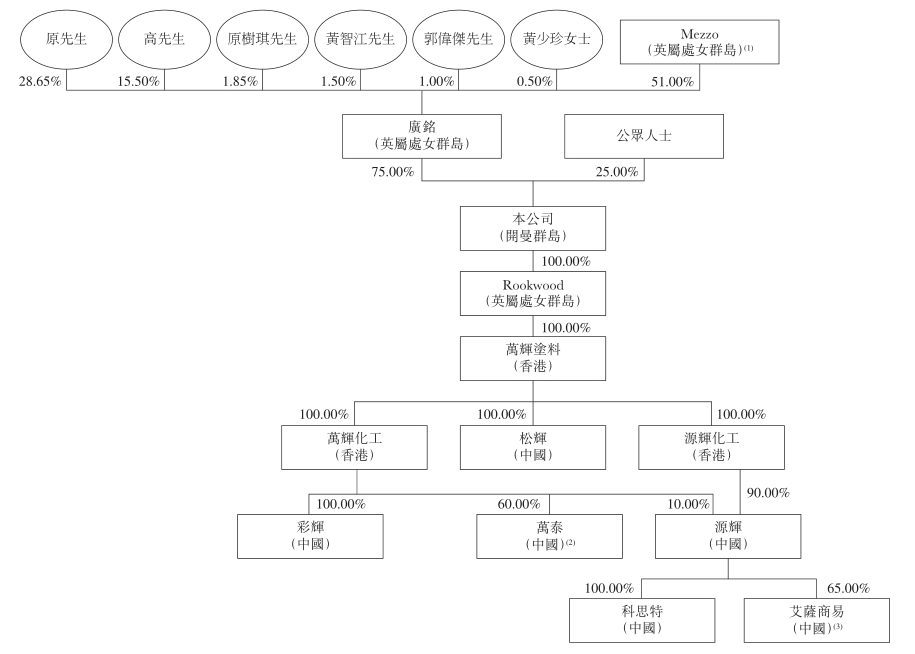

万辉集团的公司及股权架构(不计及于联营公司的权益):(如下)

截至今年6月底止六个月,来自液态涂料的收益占总收益约78.8%,而粉末涂料则占约9.2%。液态涂料一般较受客户欢迎,主要由于应用上液态涂料的限制较粉末涂料为少。

万辉化工表示,随着对我们涂料产品的需求上升及来自卡秀堡辉的收益增加,我们于截至2013年12月31日止年度的收益大幅增加。与此同时,盈利能力与收益及毛利率同步增长。截至2014年12月31日止年度,我们的收益较上一个相应期间有所增加,乃受液态涂料收益增加所带动。收益由截至2014年6月30日止六个月约153.6百万港元微跌 约3.2%至截至2015年6月30日止六个月约148.7百万港元。收益减少主要由于松辉委托制造协议项下的销量减少约28.8%所带动,据董事所理解,此乃截至2015年6月30日止六个月内,卡秀堡辉根据松辉委托制造协议制造的产品销售放缓所致。

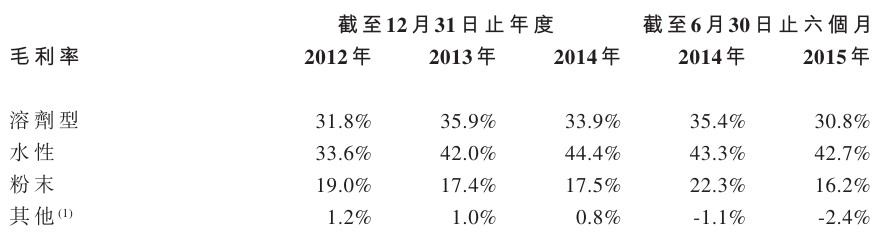

截至2012年、2013年及2014年12月31日止年度以及截至2014年及2015年6月30日止六个月,我们的毛利率分别约为26.9%、29.6%、28.2%、29.1%及25.7%。截至2012年12月31日止年度的毛利率低,主要由于中国的劳工成本及福利增加。本集团实施一连串成本控制措施后,毛利率于2013年回弹。本集团于截至2014年12月31日止年度的毛利率录得轻微跌幅,主要由于源辉于2014年投运,进一步增加人手,从而使劳工成本增加。毛利率于截至2015年6月30日止六个月下跌至约25.7%,主要原因为源辉于2014年启用生产设施致使所需劳工成本上升,以及自2015年2月起向涂料产品征收消费税所致。

截至2012年、2013年及2014年12月31日止年度以及截至2014年及2015年6月30日止六个月,本集团的纯利率分别约为11.6%、20.1%、12.8%、12.6%及11.0%。截至2012年12月31日止年度的纯利率减少,主要由于劳工成本增加及应占卡秀堡辉溢利减少。随着毛利及应占卡秀堡辉溢利增加,加上出售物业的一次性收益,本集团截至2013年12月31日止年度的纯利率增至约20.1%。截至2014年12月31日止年度的纯利率减少至12.8﹪,主要由于该期间产生上市开支,以及出售物业的一次性收益使上一个期间的纯利增加。截至2015年6月30日止六个月,纯利率较去年同期减少,主要由于应占联营公司溢利减少及上述毛利率下降所致。

招股文件指出,如果万辉化工无法与其他卡秀堡辉合作伙伴维持合营企业,可能对本集团的经营业绩造成重大不利影响。

万辉化工于卡秀堡辉拥有45%权益,而于往绩记录期间,我们应占卡秀堡辉溢利占本集团除税前溢利约57.8%、39.7%、59.5%、80.5%及73.7%。与此同时,卡秀堡辉于往绩记录期间为本集团的最大客户。

此外,松辉及卡秀堡辉已订立松辉委托制造协议,据此,作为其提供制造能力的代价,松辉按协定的 成本收回基准于每年年初收取费用。该项安排应占收益约为20.2百万港元、23.5百万港元、31.8百万港元、17.0百万港元及13.5百万港元,于往绩记录期间分别占本集团收益约7.0%、7.5%、9.7%、11.0%及9.1%。截至2012年、2013年及2014年12月31日止年度,该项安排应占毛利分别约为0.2百万港元、0.2百万港元及0.3百万港元。截至2014年及2015年6月30日止六个月,松辉委托制造协议录得极微亏损分别约0.2百万港元及0.3百万港元。

该集团与其他卡秀堡辉合作伙伴之间有关卡秀堡辉经营的任何重大意见分歧可能对本集团经营造成重大不利影响。倘出现重大纠纷导致合营企业解散,可能对本集团财务业绩造成重大不利影响。

招股文件同时指出,如果万辉化工无法识别合适的收购对象或完成收购,可能对本集团的增长及竞争力造成重大不利影响。

中国的涂料行业相当分散,中国政府正致力逐渐提高涂料行业的入行门槛、关闭过时的生产设施及重建涂料行业。中国政府亦打算支持石化产品业的合并及收购。

要识别及完成该等收购,视乎各种因素,包括未来市况、目标的地理位置及有关本集团现有厂房及客户的其他资源、圆满完成尽职审查、落实协议磋商及本集团与其他实体竞争以收购具吸引力的目标的能力。我们目前或在不久将来并无任何收购计划。概不保证我们日后能够识别及以从商业角度可接受的条款收购合适的收购目标,或能够识别或收购任何合适目标,或我们将会有足够资本以支持该等收购。倘我们日后无法识别或收购合适的收购目标,可能对本集团的增长造成重大不利影响。我们在购买产品如原材料的议价能力可能减低,继而对本集团在合并涂料制造商的过程中的竞争力造成重大不利影响。

卡秀堡辉控股有限公司,一家于2000年6月7日在香港注册成立的合营企业,由万辉化工拥有45%,余下55%由其他两名合营方(即一家德国利基工业涂料供货商及一家日本化工公司)持有,为本公司及(就文义所指)其附属公司的联系人。

常州市泰克化工有限公司,一家于2004年6月30日于中国注册成立的公司,于2013年12月泰克诺斯收购万泰40%股权之前为万泰合营企业的合营方,现为本公司的独立第三方。

延伸阅读:

万辉集团的历史可追溯至1986年6月,原先生、高先生、郑北成先生及黄杏爱女士于香港注册成立万辉涂料,主要从事涂料制造。该业务以创办人自身的资金拨付,且可善用高先生及原先生分别于香港及英国的知名涂料制造商工作时所取得的经验。

于1987年,为应对万辉集团持续扩充的业务及善用中国充裕的劳工供应及相对较低的生产成本,万辉集团于中国深圳中部地区成立Greenfield Enterprises Company(「GreenfieldEnterprises」),以进行本集团产品的涂料生产。Greenfield Enterprises自1995年起再无业务活动,并于2001年前解散。Greenfield Enterprises的业务及生产线转移至松辉。

于2000年6月,为受惠于与两间信誉良好国际涂料制造商的合作,万辉集团与一间德国的利基市场工业涂料供货商及一间日本化工公司成立香港合营企业卡秀堡辉,卡秀堡辉从事防粘耐热装饰涂料及手机涂料的进口、分销、制造及市场营销。卡秀堡辉的已发行股本由本集团拥有45%,其余55%由其他卡秀堡辉合作伙伴拥有。

彩辉于2002年12月成立,从事涂料制造。于2013年下半年,由于万辉集团决定整合源辉及彩辉的营运,故彩辉终止所有营运。万辉集团于彩辉的业务及营运目前由源辉负责。

安驰物流由松辉于2007年11月注册成立,目的为于中国交付万辉集团附属公司及外界人士所制造的涂料产品。于2013年5月,为精简万辉集团的业务,松辉出售其于安驰物流的全部权益。

由于万辉集团持续扩充及发展,万辉集团于2007年1月成立万泰及于2009年3月成立源辉,并于2013年12月向独立第三方收购科思特的全部权益,以从事涂 料销售。

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com